【黑金深耕】海外煉焦煤主要礦山年度供應(yīng)展望及成本總結(jié)

來源:黑產(chǎn)掘金俱樂部

三月份以來,隨著國際各家煤礦企業(yè)都陸續(xù)公開了年度報告或半財年年報,我們持續(xù)梳理了各家主要煉焦煤供應(yīng)商的報告,將總結(jié)出的主要信息要點及成本曲線整理為本報告,所有內(nèi)容均來自各家公開信息來源,僅供參考。

一、25年海外煉焦煤供應(yīng)仍有增長潛力但釋放可能不及預(yù)期

2024年,國際煤礦經(jīng)歷了一波較大規(guī)模的兼并重組“浪潮”,如BMA 將Blackwater和Daunia煤礦都進(jìn)行了剝離,英美資源銷售了Jellinbah的股份,而TECK和South32更是將其所有的冶金煤礦產(chǎn)能都剝離了出去。隨著較為漫長的重組過程,部分煤礦產(chǎn)量呈現(xiàn)出一定程度的不及預(yù)期。此外,天氣影響,設(shè)備檢修及勞動力約束也導(dǎo)致一些大礦的產(chǎn)量釋放略有下滑,部分煤礦事故(如Grosvenor火災(zāi))也導(dǎo)致了意外的產(chǎn)量損失。

結(jié)合各家主流國際煤礦山的2025年產(chǎn)量計劃來看,他們還是比較看好印度鋼鐵市場供需的增加對中國市場需求減少所起到的對沖作用的,因此仍普遍在布局產(chǎn)量的增加。根據(jù)展望的內(nèi)容,澳洲、加拿大和美國都存在一些新增煉焦煤產(chǎn)能在逐步釋放產(chǎn)量增量,合計規(guī)模或為500萬噸/年左右。而BMA和英美資源等大型煤企都表示將在2025提高剝采比等工作效率,減少工作面切換,補(bǔ)充煤礦庫存等等。所以整體來看,2025年海外煉焦煤礦的供應(yīng)仍是有增長潛力的,理論上增長規(guī)模可能接近1000萬噸級別。

但是,25年一季度颶風(fēng)天氣對于澳洲鐵礦石和煤炭發(fā)運(yùn)的影響是較大的,且國際煤價持續(xù)陰跌也可能會影響海外礦山的產(chǎn)量節(jié)奏,此外澳洲一線和準(zhǔn)一線焦煤礦連續(xù)發(fā)生事故,以上種種都可能導(dǎo)致25年海外煉焦煤產(chǎn)量的增長或釋放困難,最終達(dá)不到預(yù)期。

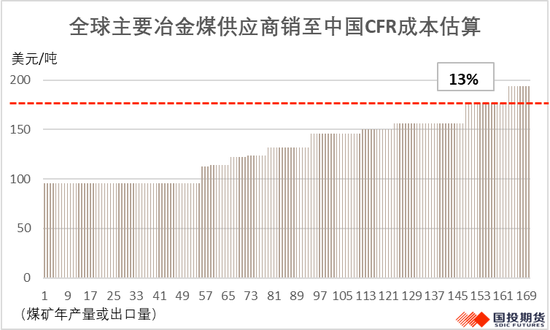

二、海外煤礦出口往中國的成本曲線總結(jié)

結(jié)合各家海外煤礦企業(yè)的年報信息,我們整理出了年供應(yīng)量(產(chǎn)量或出口量)達(dá)到1.7億噸冶金煤市場的供應(yīng)成本分布情況。但需要注意的是,雖然大部分噸煤FOB成本都是煤礦企業(yè)自身公布的數(shù)值,但由于其公布的都是綜合煤礦成本,可能存在煉焦煤和噴吹煤、動力煤混合估算的情況。一小部分煤礦成本是由我們自己結(jié)合營收、凈利潤和產(chǎn)量來進(jìn)行估算的結(jié)果。此外,我們在FOB的基礎(chǔ)上,加上了理論稅費和運(yùn)至中國的海運(yùn)費成本,從而近似估算出CFR的成本狀態(tài),最終估算結(jié)果如下圖。

可以看到,由于海運(yùn)煤成本較高,且本身噸煤成本也不低,美國及加拿大冶金煤出口往中國的CFR成本是最高的。如果算上對美國煤額外再征收34%的進(jìn)口關(guān)稅,那么美國煤CFR成本會一躍成為成本曲線的末端,直接丟失進(jìn)口可能性。結(jié)合當(dāng)前我國港口市場優(yōu)質(zhì)主焦煤的美金報價在175美元/噸,因此靜態(tài)來看,當(dāng)前這1.7億噸供應(yīng)量中已有4%的比例陷入虧損狀態(tài),且有13%的比例處于至少盈虧平衡點附近的臨界狀態(tài)。如果優(yōu)質(zhì)主焦煤的美金報價再跌25美金/噸的話,虧損面將達(dá)到28%之多,可能會影響海運(yùn)煤銷往我國的供應(yīng)積極性。

三、全球煉焦煤市場趨勢性展望

總的看來,雖然參照礦山年度計劃的預(yù)期,2025年全球海運(yùn)煤市場的供應(yīng)是存在一定潛在增量的。但從實際上來看,最終海外煉焦煤年度產(chǎn)量的增長或不及預(yù)期,會受到煤價大跌、颶風(fēng)天氣和煤礦事故等多重因素的影響。當(dāng)然了,全球冶金煤需求也存在不及預(yù)期的風(fēng)險,一是可能來自中國的碳排放政策影響,二是印度等國的鋼鐵產(chǎn)量也可能受到美國關(guān)稅擾動的影響。

因此我們預(yù)計2025年,國際海運(yùn)煤市場仍會面臨供需兩弱的格局,但供應(yīng)下滑是被動去匹配弱勢需求的,預(yù)計年需求同比下滑1%左右,年供應(yīng)或基本持平,各國煤礦和港口會繼續(xù)累積庫存。但由于海外煉焦煤的成本曲線會高于國產(chǎn)煤,再疊加印度貿(mào)易商的采購訴求會時不時釋放,因此海運(yùn)煉焦煤價格仍會處于被動跟跌地位,持續(xù)丟失進(jìn)口性價比從而削減銷往中國的份額,預(yù)計會給25年國內(nèi)煉焦煤市場帶來些許的供應(yīng)壓力緩解。

國投期貨

黑色首席分析師 ?曹穎 ?期貨投資咨詢證號:Z0012043

標(biāo)簽: 焦煤

相關(guān)文章

發(fā)表評論