浙商證券:權益市場下半場行情或值得期待

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:覃漢研究筆記

核心觀點

債券市場短期或維持震蕩狀態,7月或是開啟新一輪債市行情的重要窗口期。投資者信心升溫帶動權益市場正向反饋或正在逐步形成,權益市場下半場行情或值得期待。

1、債市短期或維持震蕩狀態:5月29日至6月12日,債市走出自4月7日以來波幅相對較高的一輪上漲行情,期間30年國債期貨錄得2塊的最大漲幅。我們認為,短期債市進一步上漲的動力或相對有限,呈現震蕩行情的概率偏高。

2、關注7月債市機會:短期債市雖可能維持震蕩,但持續時間或相對較短,7月或成為債市情緒轉變的重要時點,建議關注7月債市機會。

3、權益市場下半場行情或值得期待:投資者對權益市場的信心或已在潛移默化中發生變化,權益市場下半場行情或仍值得期待。

作者:覃漢/崔正陽

正文

1 周度債市觀察

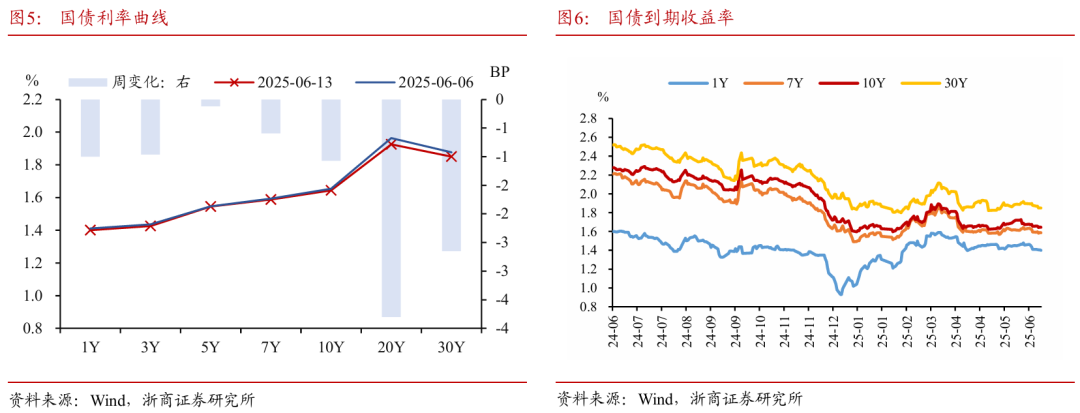

過去一周(6月9日至6月13日,下同),債市震蕩后先上漲后回調,整體延續窄幅震蕩行情。6月9日,通脹、外貿數據集中公布,央行凈投放帶動資金情緒較為寬松,10年國債收益率先下后上維持震蕩。6月10日,市場等待中美談判消息,午后權益市場出現跳水,股債蹺蹺板帶動國債收益率向下突破,但尾盤階段收益率再度上行。6月11日,中美談判結果正式公布,10年國債收益率全天流暢下行。6月12日,資金邊際趨緊疊加債市止盈情緒升溫,10年國債收益率出現回調。6月13日,央行尾盤再度宣布進行4000億買斷式逆回購,對債市情緒有所提振。截至6月13日,10年國債活躍券收報1.6425%,30年國債活躍券收報1.8490%。

1.1 債市短期或維持震蕩狀態

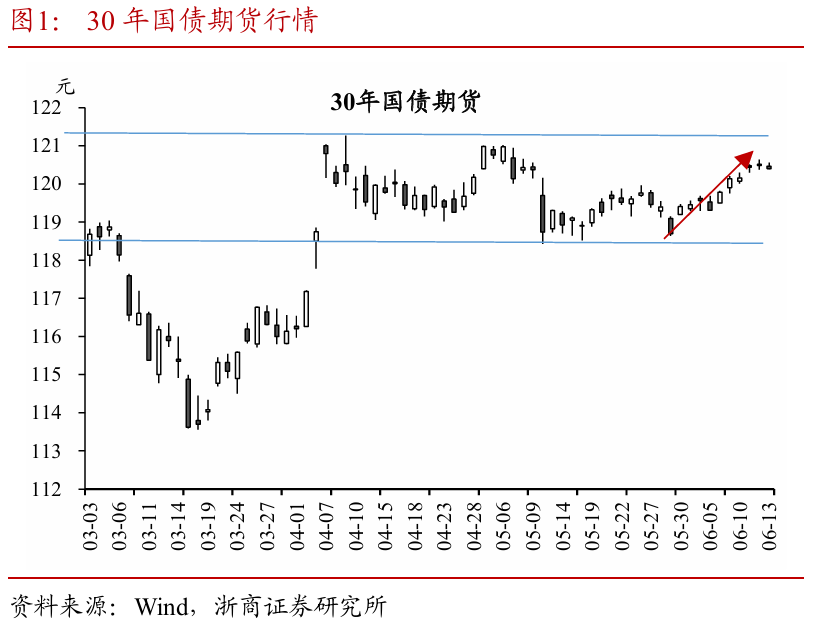

5月29日至6月12日,債市走出自4月7日以來波幅相對較高的一輪上漲行情,期間30年國債期貨錄得2塊的最大漲幅。我們認為,短期債市進一步上漲的動力或相對有限,呈現震蕩行情的概率偏高。

低波動震蕩的大背景下,近期債市走出一輪相對可觀的上漲行情。自4月3日、7日受對等關稅政策影響債市連續兩日走出跳空高開行情后,低波動震蕩成為債市行情的主旋律,尤其自5月12日中美達成日內瓦聯合聲明后,圍繞關稅政策展開的宏觀交易主線出現暫時性降溫,債市波動進一步減小。5月29日至6月12日期間,債市走出慢速上漲行情,期間30年國債期貨最大漲幅達2塊,在近期低波動環境下已算得上較為可觀。

多重因素共振下,債市進一步走強的可能性相對有限,或繼續維持震蕩行情。其一,中美倫敦會議的結果雖整體符合我們預期,但此前市場投資者基于日內瓦聲明的線性外推,對本次會談抱有較高期待,或導致出現一定預期差,但債券市場并未對此進行過多反應;其二,10年國債收益率再度來到1.65%關口,市場多頭情緒相對疲軟或導致止盈情緒有所升溫,在政策利率進一步調整前收益率持續走低的可能性較為有限;其三,央行6月5日超預期宣布開展10000億元買斷式逆回購操作后,流動性并未出現持續性寬松,資金面仍對債市多頭情緒構成一定制約。

1.2?關注7月債市機會

我們認為,短期債市雖可能維持震蕩,但持續時間或相對較短,7月或成為債市情緒轉變的重要時點,建議關注7月債市機會。

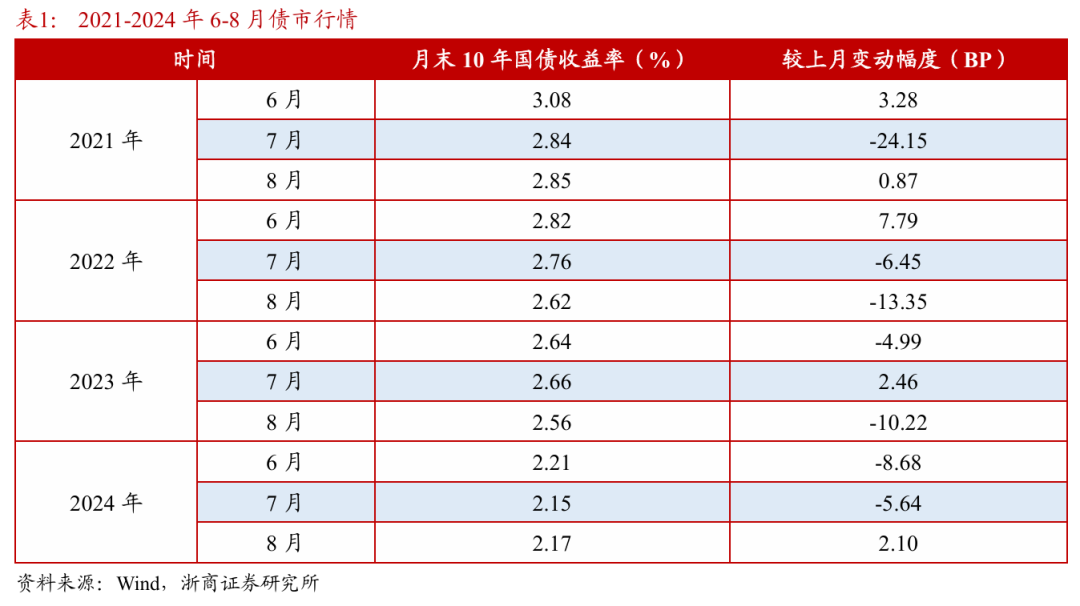

歷史行情來看,7月債市表現通常較好。以2021-2024年10年國債行情作為參考,除2023年7月10年國債收益率較上月小幅上行2.46BP外,其他年份收益率均在7月出現下行,平均變化幅度為-6.76BP。進一步拓展來看,在債市仍整體處于牛市氛圍的大背景下,若6月債市行情出現調整(如2021年6月、2022年6月),7月行情走強的概率或有所增加。

究其原因,7月或是觀測債市行情主要驅動因子是否發生變化的良好窗口期。基本面、政策面、資金面是影響債市行情的主要驅動因子,這些因子在7月的可觀測性或均有所增加。首先,7月中旬統計局會公布上半年GDP等一系列經濟數據,經濟基本面既是決定國債收益率的內在錨點,也是影響宏觀政策的主要因素;而后,7月下旬政治局會議通常會以經濟形勢為主要議題,可據此對下半年宏觀政策導向進行前瞻把握;最后,基于對宏觀經濟和政策導向的最新觀測,疊加對央行貨幣政策操作的持續跟蹤,投資者或能對后續資金狀況形成更為清晰的認知。在此基礎上,投資者或可更新債市行情判斷,并在交易過程中驅動新一輪債市行情啟動。

立足當前,海外宏觀環境的不確定性或為7月行情增添新的看點。與往年不同,2025年呈現出宏觀邏輯交易大年的特征,主要原因在于特朗普政府關稅政策對全球貿易形勢帶來高度不確定性擾動。特朗普于4月9日宣布對等關稅暫停90天實施,7月9日即為暫停期限的截止日期。從最新情況來看,特朗普政府除了與英國達成貿易協議外,與歐盟、日本、韓國等其他經濟體的談判過程并不順利,于7月9日前達成協議的可能性相對有限。當前特朗普政府已開始釋放進一步延長關稅暫停期限的積極信號,但關于如何界定某個國家是否屬于可延長暫停期限的“善意談判”類型,或仍存較大不確定性。極端情況下,特朗普對等關稅于7月9日全面落地,或造成全球貿易摩擦顯著升溫,對宏觀經濟、風險偏好、資本流動等一系列因子的影響不容忽視。

聚焦國內,中美倫敦會議日前落下帷幕,我們認為本次會議對管控貿易分歧起到一定積極作用,但距離達成真正意義上的貿易協定仍任重道遠。按照時間推算,5月12日中美日內瓦聲明宣布關稅暫停90天實施,6月9日至10日中美于倫敦舉行經貿磋商機制下的首次會議,我們認為7月中美雙方存在再次進行會談的可能性,屆時基于特朗普關稅是否延期、國內上半年宏觀經濟運行狀況如何等最新情況,雙方談判或有望更進一步。

綜上,我們認為7月或是宏觀交易邏輯更新與重構的重要時點。映射至債券市場,當宏觀經濟、宏觀政策、資金、關稅等諸多問題逐步明朗后,或有望形成新的交易主線,驅動債市打破4月以來的震蕩行情。

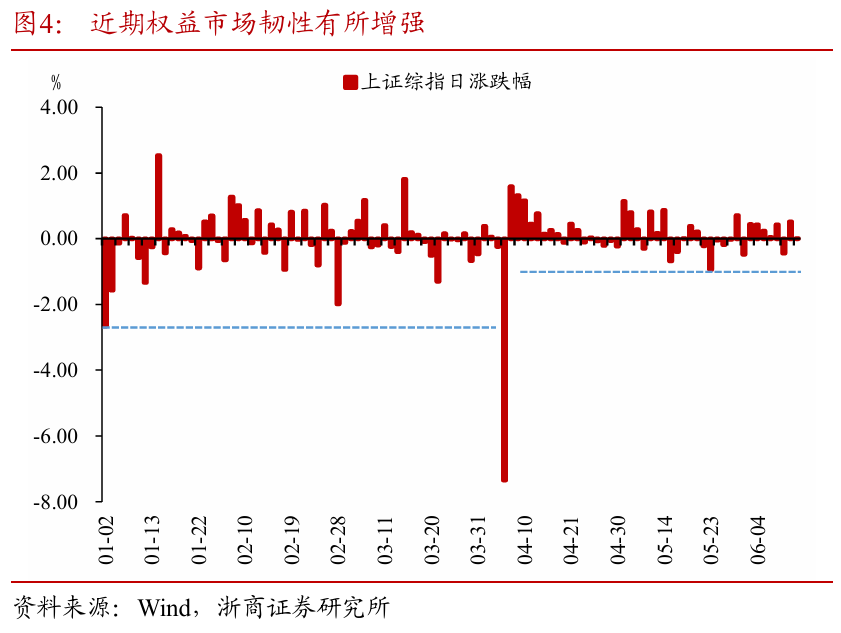

1.3 權益市場下半場行情或值得期待

我們認為,投資者對權益市場的信心或已在潛移默化中發生變化,權益市場下半場行情或仍值得期待。

投資者信心的變化或是支撐權益市場行情的重要基石。2022年后,權益市場陷入相對漫長的調整時期,期間伴隨主要股指逐步調整,投資者信心也出現些許低迷跡象,與相對偏弱的市場行情形成負反饋。2024年“924”行情開啟后,伴隨權益市場大幅上漲,投資者信心也開始逐步修復。2025年4月7日受對等關稅影響權益市場出現大幅調整后,權益市場走出一條極具韌性的行情修復之路。以4月7日為分界點劃分來看,1月1日至4月3日期間,上證指數單日錄得上漲的概率為48.33%,若錄得下跌,平均跌幅0.57%;4月8日至6月12日期間,上證指數上漲概率為60.00%,若錄得下跌,平均跌幅0.31%,上漲概率與跌幅均表現更為良好。

權益市場的正向反饋或正在逐步形成。4月7日后,中央匯金等機構持續看好權益市場并入場做多,對支撐權益市場行情起到中流砥柱作用。伴隨權益市場韌性逐步增強,下跌幅度有限且多伴隨反彈,投資者對權益市場的信心進一步增強,并與相對堅挺的權益市場行情形成共振,構成權益市場上漲與看多情緒升溫的積極正反饋。尤其自5月以來,上證指數在接近年內高點時面臨相對較大的止盈壓力,但市場調整幅度卻整體依然可控,或也是投資者信心逐步增強的側面寫照。

綜上,我們認為當前的權益市場或部分呈現出“每調買機”的行情特征,在年內高點尚未突破前,把握調整后的右側買入機會或是更具性價比的策略選擇。

2 債市資產表現

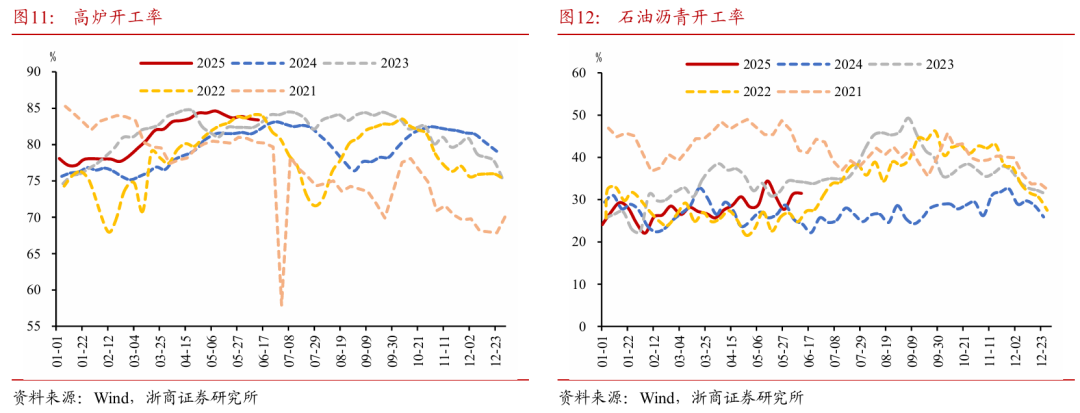

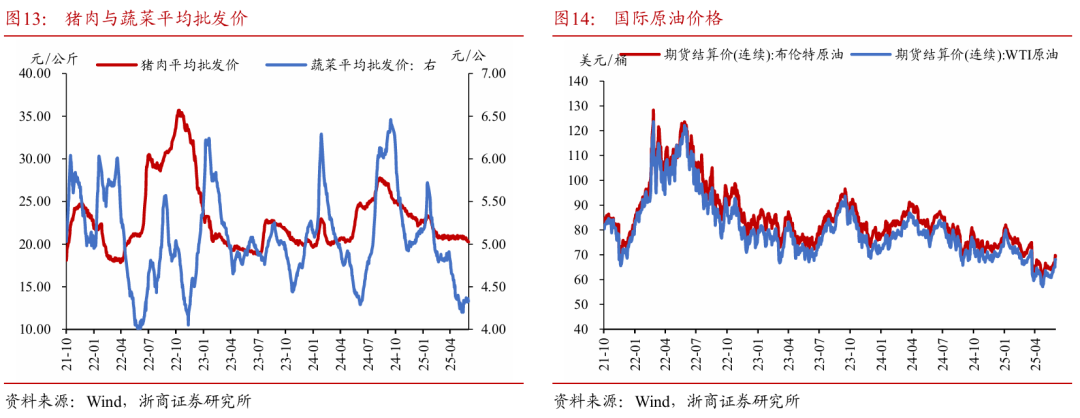

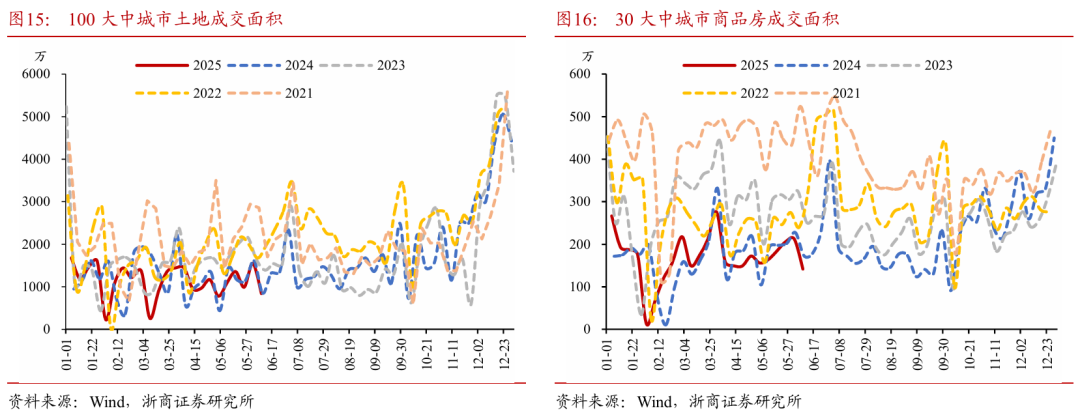

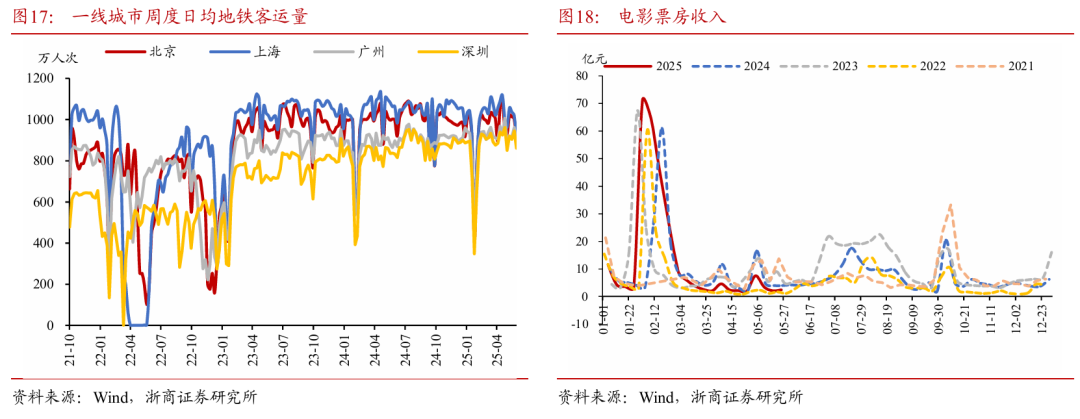

3 實體高頻跟蹤

4 風險提示

宏觀經濟政策或發生超預期的邊際變化,可能導致資產定價邏輯發生改變,造成債券市場出現調整;

機構行為具有一定不可預測性,當機構行為大幅趨同并形成負反饋時,可能導致債券市場出現調整。

標簽: 下半場

相關文章

發表評論