急剎車后,湯臣倍健的硬著陸與軟復蘇

炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:市值風云

連續(xù)兩個季度盈利后,應對短期挑戰(zhàn)的安全墊足夠厚。

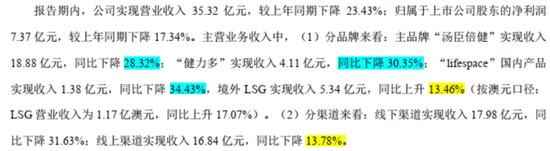

近日,湯臣倍健(300146.SZ)正式發(fā)布2025年半年報,上半年總營收35.32億,同比下滑23.43%,歸母凈利潤7.36億,同比下滑17.34%,乍一看確實難言樂觀。

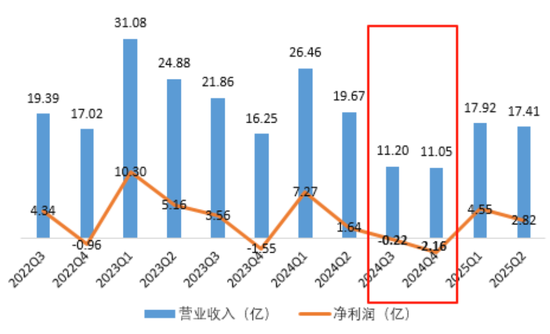

回顧湯臣倍健過去36個月單季度業(yè)績表現(xiàn),2024年下半年之前還是穩(wěn)中有進,但進入下半年畫風突變,營收驟降,連續(xù)兩個季度只有11億左右,創(chuàng)近36個月最低值,凈利潤也連虧兩個月。

(來源:Choice數(shù)據(jù),制圖:市值風云APP)

進入2025年之后,湯臣倍健一季度營收環(huán)比增長62%,環(huán)比增速已恢復至2024年一季度水平,二季度營收也少見的繼續(xù)維持在一季度規(guī)模。

二季度營收同比降幅收窄,凈利潤同比增長71.4%,多項財務指標表現(xiàn)出改善趨勢。想必大家看完數(shù)據(jù)后,都會有這個疑問:

湯臣倍健止跌回暖的信號是不是已經(jīng)出現(xiàn)?

業(yè)績筑底?修復信號與庫存改善

要回答這個問題,就得先搞清楚湯臣倍健2024年下半年業(yè)績波動的主要原因。

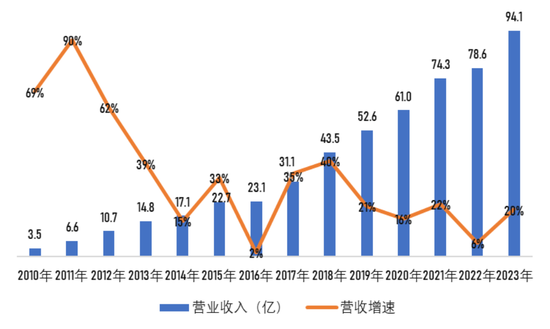

在2024年之前,湯臣倍健是A股成長股的代名詞,營收從2010年上市后的3.5億到2023年的94.1億,年復合增長率高達29%,增長也較為穩(wěn)定,各年基本都在20%以上。

(來源:Choice數(shù)據(jù),制圖:市值風云APP)

凈利潤也一路水漲船高,從2010年不足1億,到2023年的17.46億,年復合增長率同樣高達25%。

在任何市場,十幾年內(nèi)營收、利潤都保持雙20%以上增長的公司都是稀缺的。

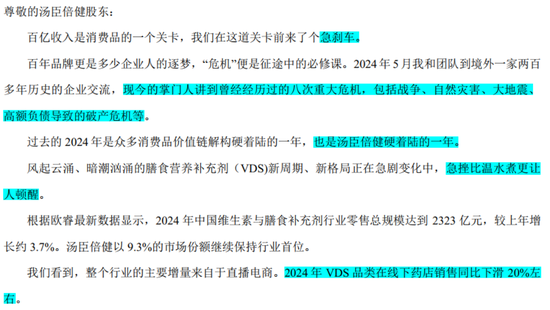

進入2024年后,受宏觀經(jīng)濟弱復蘇,“螺旋通縮論”盛行,消費市場低迷,再疊加行業(yè)競爭加劇,核心品牌迭代慢于規(guī)劃等多因素影響,公司主品牌“湯臣倍健”當年收入下滑30.79%,健力多下滑31.51%,“l(fā)ifespace”下降29.38%,境外LSG下降11.80%。

湯臣倍健的主要產(chǎn)品是VDS(膳食營養(yǎng)補充劑),受消費低迷影響更大,在當年的致股東信中,董事長梁允超更是直接用“急剎車”、“硬著陸”、“急挫”來形容公司面臨的短期壓力。

(來源:湯臣倍健

2024年年報)

雖然2025年半年報顯示各主品牌銷量仍在下滑,但境外LSG率先反彈,收入同比增長13.46%,按外幣口徑,更是達到17.07%。與此同時,線上渠道降幅持續(xù)收窄。

(來源:湯臣倍健

2025年半年報)

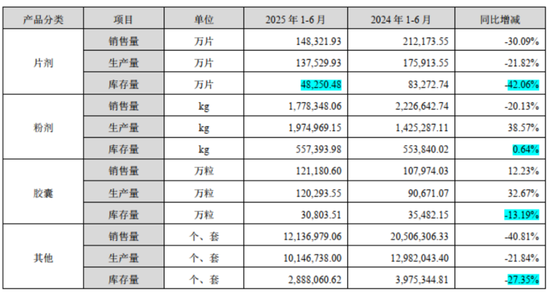

另一方面,公司也在一直維持庫存良性運轉,二季度末賬面存貨5.51億,庫存基本見底。

公司存貨周轉天數(shù)(半年度口徑)已回到90天左右的歷史低位,粉劑的核心產(chǎn)品蛋白粉已完成迭代,正在積極生產(chǎn)補庫存,鈣DK新品、魚油銷售量有所增加,帶動膠囊類產(chǎn)品產(chǎn)量增長超過30%,銷量增長12.23%。

(來源:湯臣倍健

2025年半年報)

用一句話概括湯臣倍健的半年報,就是挑戰(zhàn)和壓力仍在,但諸多積極向好的信號已經(jīng)出現(xiàn)。

挑戰(zhàn)和機遇從來都是如影隨形,2024年以來湯臣倍健面臨的挑戰(zhàn),會成為公司再次起飛的墊腳石嗎?這首先需要由公司所處的行業(yè)來回答。

三重因素共振,VDS行業(yè)的結構性機遇

人民對美好生活的向往是VDS行業(yè)發(fā)展的基石。

2009年我國維生素與VDS行業(yè)零售市場規(guī)模僅636.42億,2024年已增長至2323億,年復合增長率9.7%,其背后是國內(nèi)經(jīng)濟持續(xù)快速增長的背景板。長遠來看,雖面臨短期挑戰(zhàn),但國民經(jīng)濟長期穩(wěn)中向好的局面不變,即維持湯臣倍健一直以來持續(xù)增長的土壤沒變。

對標其他國家,雖然2023年我國維生素與膳食補充劑的人均消費略高于全球平均水平,但只有美國和日本的20%左右,隨著未來國民經(jīng)濟發(fā)展,尚有很大的提升空間。

我國在1999年就進入老齡化初期階段,截止2024年末,60歲及以上老年人口3.1億,占總人口的22.0%,已進入中度老齡化階段,并預計在2035年隨著老年人口突破4億后進入重度老齡化階段。

隨著身體機能衰退,老年人非常重視營養(yǎng)健康產(chǎn)品的攝入,子女們也常通過為父母購買營養(yǎng)健康產(chǎn)品來表達孝心。以風云君為例,自打老人無意間抱怨膝蓋疼后,氨糖軟骨素鈣片就成了回老家探望他們的必備品。

與此同時,隨著Z時代消費人群興起,悅己型消費成為新風潮,他們更愿意為自己的健康買單,女性健康類(如膠原蛋白)、調(diào)節(jié)腸道菌群、減肥等細分賽道備受追捧。

當前保健食品注冊審批時間較長(6年以上),同時受跨境電商、普通食品宣傳的沖擊,保健食品行業(yè)企業(yè)研發(fā)創(chuàng)新動力不足。

但從政策層面看,規(guī)范發(fā)展與鼓勵創(chuàng)新并行。此前,保健食品注冊中能申請的保健功能嚴格限制在24種,避免過度宣傳誤導消費者。但在2023年8月,已正式放開保健食品新功能的申報管理,鼓勵企業(yè)積極研發(fā)創(chuàng)新,造福社會。

一句話概括,當下是希望通過嚴監(jiān)管、公平競爭和鼓勵創(chuàng)新推動行業(yè)高質(zhì)量發(fā)展。

在人民對美好生活向往、需求端擴容和行業(yè)高質(zhì)量發(fā)展三重因素共振下,頭部企業(yè)的競爭優(yōu)勢更穩(wěn)固,根基更牢,想象力也更豐富。也因此,認準頭部企業(yè)很重要。

百億級銷售投入,國產(chǎn)自主品牌的崛起之路

目前A股維生素與VDS主要上市公司包括湯臣倍健、金達威、仙樂健康、百合股份等。

金達威從保健食品原料起家,通過持續(xù)并購海外成熟品牌完成全產(chǎn)業(yè)鏈布局,其成品主要在境外生產(chǎn)銷售,2024年保健食品成品銷售收入19.64億。

(來源:

金達威2024年年報)

仙樂健康主要從事營養(yǎng)健康食品代工業(yè)務,沒有自己的獨立C端品牌,2024年主營業(yè)務收入41.83億。百合股份的主要收入同樣來自代工業(yè)務,2024年自主品牌收入只有1.22億。

(來源:

百合股份2024年年報)

湯臣倍健所有的產(chǎn)品都是自主品牌,通過自主培養(yǎng)加外延并購的方式,已形成品類齊全,細分領域豐富的產(chǎn)品品牌矩陣,滿足兒童、年輕人、老年人等不同人群的健康管理需求,2024年營收下滑27%后,總規(guī)模仍有68.38億。

(來源:天風證券)

無論從營收規(guī)模、是否是自主品牌、自主品牌營收規(guī)模以及品牌矩陣的豐富性,湯臣倍健都是妥妥的行業(yè)龍頭。數(shù)據(jù)顯示,2024年,公司以9.3%的市場份額繼續(xù)保持行業(yè)首位。

自主品牌有什么好處呢?

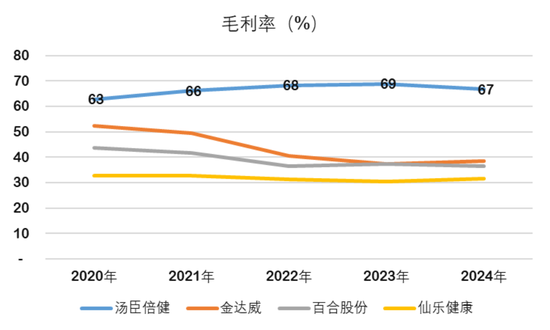

可以看看近5年四家上市公司的整體毛利率,無論哪一年湯臣倍健都是斷層式領先。

(來源:Choice數(shù)據(jù),制圖:市值風云APP)

仙樂健康、湯臣倍健、金達威和百合股份,分別是1993、1995、1997和2005年創(chuàng)立的,差不多在同一起跑線。既然自主品牌毛利率這么高,為什么更多企業(yè)選擇深耕代工,或者收購國外成熟品牌呢?

簡單來說,毛利率高,風險也高,而代工或者收購國外成熟品牌風險則要小很多。

比如仙樂健康,雖然2024年境內(nèi)收入下滑10%,但境外同比增長47%,2024年營收還是增長的,今年一季度也只是不增長。

再如金達威,除了成品主要在境外生產(chǎn)銷售,近8成收入都來自境外,2024年營收增長4.43%,一季度營收也是正增長。由于收購的成熟品牌在國外市場競爭格局相對穩(wěn)定,金達威的銷售費用率也不高。

反觀湯臣倍健,由于持續(xù)的產(chǎn)品和品牌推廣,一直需要高強度的品牌和產(chǎn)品投放打造影響力,近年銷售費用維持在40%左右。需要說明的是,2024年收入的下滑一定程度上放大了當年銷售費用率,2025年上半年銷售費用率已降至34.9%。

(來源:choice數(shù)據(jù))

自2010年上市以來至今,湯臣倍健已累計投入百億級費用打造和產(chǎn)品營銷。可能在一些觀點里,這些錢省下來就是利潤。這種說法純屬因果顛倒,國內(nèi)消費者今天之所以能從一眾國外品牌中看到湯臣倍健及其子品牌,同這些投入密不可分。

沒有這些投入,就不可能有湯臣倍健這個國產(chǎn)自主品牌VDS龍頭。

也有一些觀點認為,這些錢投入研發(fā)會更好,這是唯研發(fā)論的刻板偏見。

研發(fā)費用率太高不見得一定好。比如,風云君曾多次說過,如果一個中藥上市公司,高銷售費用低研發(fā),值得關注。而如果高銷售費用和高研發(fā)并存,大概率是要遠離的。A股目前中藥上市公司更多呈現(xiàn)出來是消費股的財務特征,這同湯臣倍健異曲同工。

其次,湯臣倍健也不是不重視研發(fā),在允許聲稱的保健功能被嚴格規(guī)范,和鼓勵創(chuàng)新的雙重監(jiān)管背景下,鑒于公司產(chǎn)品梯隊已相對齊備,持續(xù)、有重點的穩(wěn)步推進研發(fā)才是更明智的選擇。

僅2025年上半年,湯臣倍健就新增5項保健食品注冊批準證書,14項保健食品備案憑證及1項特醫(yī)食品批準證書。截止6月底,公司在境內(nèi)擁有458項專利權,其中原料及配方等發(fā)明專利134項。

此外,湯臣倍健2025年上半年推出27款全新新品,保持密集上新的節(jié)奏。目前已有不少高質(zhì)量新品跑出增長曲線,并帶動品類增量,持續(xù)保持領先的市場份額。

(來源:湯臣倍健2025年半年報)

簡單概括,在確認國產(chǎn)自主品牌多維發(fā)展方向時,湯臣倍健的財務特征就已經(jīng)確立。要知道,打造一個國產(chǎn)自主品牌并沒有想象的那么簡單。

當然,沒人能拍著胸脯保證國內(nèi)維生素及VDS市場下半年立馬迎來180度大轉彎。但我們要看到,國家層面對促進經(jīng)濟持續(xù)穩(wěn)中向好發(fā)展的決心,看到人民對美好生活的向往。總之,有些企業(yè)值得多一些耐心和等待。

截止2025年6月底,湯臣倍健賬面貨幣資金28.7億,購買了23.94億的理財和9億左右的大額存單。而同期,其賬面只有不到8個億的短期借款,幾乎沒有長期借款。今年上半年連續(xù)兩個季度盈利后,應對短期挑戰(zhàn)的安全墊也足夠的厚。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據(jù)其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據(jù)的獨立第三方研究;市值風云力求報告(文章)所載內(nèi)容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

標簽: 湯臣

打造高效響應式食品企業(yè)網(wǎng)站,助力企業(yè)轉型升級,食品企業(yè)數(shù)字化轉型,構建高效響應式網(wǎng)站,加速轉型升級

下一篇歡迎使用Z-BlogPHP!

相關文章

發(fā)表評論