同源康醫藥IPO:累虧超11億核心產品未上市已身陷紅海 賬面資金不足億元不上市即破產

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,浙江同源康醫藥股份有限公司(簡稱“同源康醫藥”)向港交所遞交上市申請,擬通過18A規定于主板上市,中信證券為獨家保薦人。此前,公司曾于1月26日向港交所遞交過上市申請但無果而終。

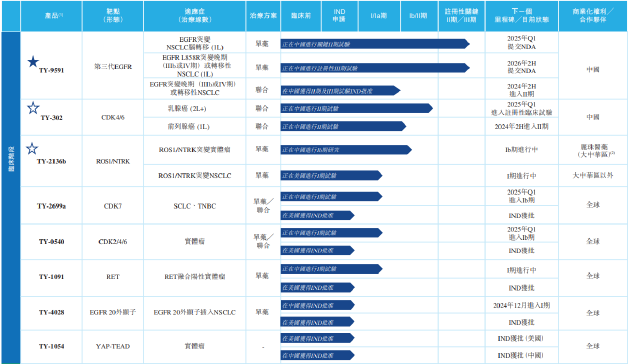

招股書顯示,同源康醫藥尚無商業化產品,目前共有11款候選藥物組成的管線,包括核心產品TY-9591、六款臨床階段產品及四款臨床前階段產品。IPO前投資者中不乏浙江長興金控控股股份有限公司、株洲市國有資產投資控股集團、株洲市人民政府國有資產監督管理委員會、長興縣財政局等國有實體。

然而,在對招股書進行梳理后發現,公司仍存在諸多隱憂。首先,公司尚無商業化產品并形成大額累虧,目前已資不抵債,面臨不上市就破產的局面。同時,公司核心產品TY-9591作為第三代EGFR抑制劑,未上市便已身陷紅海,結合公司無銷售經驗來看,未來能夠獲得的市場份額或不樂觀。此外,公司估值5年翻超20倍,已顯著高于行業水平,而創始股東、天使輪投資者已在IPO之前不斷減持套現。

尚無商業化產品累虧超11億 核心產品未上市已身陷紅海

同源康醫藥成立于2017年,目前尚無商業化產品。2022年,公司收入4424.2萬元,全部來自2020年與麗珠醫藥達成的管線對外授權協議的里程碑付款。由于并無達到觸發麗珠醫藥付款義務的下一個里程碑,除2022年外公司在其余各報告期內均無任何收入。

在缺少自主造血能力的背景下,公司也陷入了持續虧損。2022年、2023年,同源康醫藥分別實現凈虧損3.12億元、3.83億元;截至2024年3月31日止三個月,同源康醫藥實現凈虧損1.08億元。截至2024年一季度,公司累計虧損約11.17億元。由于持續的虧損,目前公司已資不抵債,公司凈負債額已高達9.35億元。

從產品角度看,同源康醫藥11款藥物管線之中,除研發進度最快的第三代EGFR-TKI“TY-9591”用于一線治療EGFR L858R突變的局部晚期或轉移性NSCLC的注冊性III期臨床試驗處于患者入組狀態外,其余各在研管線及適應癥均未度過臨床Ⅱ期的藥物研發“死亡之谷”進入臨床Ⅲ期。

與澤璟制藥的奧卡替尼類似,同源康醫藥的TY-9591事實上并非同源康醫藥從0-1研發的創新藥,而是通過氘代(把藥物分子上處于特定代謝部位的一個或多個碳氫鍵用碳氘鍵替代)對阿斯利康研發的奧希替尼進行修改得來。

通常而言,原型藥物經過氘代修飾后,可以實現改善藥物代謝的作用,包括延長藥物的半衰期、降低毒性或減少不良反應等。TY-9591的Ⅰ期、Ⅱ期臨床也展示出初步的優效性,但受限于樣本數量等原因,最終的藥效仍有待Ⅲ期臨床或陽性對照實驗確認,存在較大的不確定性。

此外,氘代藥物伴生的專利糾紛同樣成為懸在同源康醫藥頭頂的達摩克里斯之劍。由于氘代藥物的原型藥物多數為是他人的成功藥品,所以其授權、確權、侵權都會有所爭議,這也為公司的長期發展增加了不小的風險。

從臨床數據看,招股書披露,TY-9591是全球唯一正在進行注冊性臨床試驗為頭對頭直接比較奧希替尼療效的EGFR抑制劑。一項臨床Ib期結果顯示,TY-9591一線治療EGFR L858R突變的非小細胞肺癌患者,中位PFS為19.3個月,超越了奧希替尼的14.4個月。

但需要關注的是,以氘代形式實現me-better雖然不失為一種捷徑,但關鍵在于能否快速跟進。招股書顯示,TY-9591兩項適應癥預計分別于2025年一季度、2026年年中提交NDA。然而,國內的第三代EGFR市場競爭已趨于白熱化。

目前,國內已上市6款三代EGFR-TKI,包括奧希替尼(阿斯利康)、阿美替尼(豪森藥業)、伏美替尼(艾力斯)、貝福替尼(貝達藥業)、瑞齊替尼(倍而達)等。此外,目前國內還有多款在研第三代EGFR-TKI,除了同源康醫藥的TY-9591外,奧賽康的limertinib、強生的蘭澤替尼已在國內申請上市。正大豐海的FHND-9041、艾森醫藥的艾維替尼等已進入Ⅲ期臨床試驗階段。

從已上市品種的銷售額來看,2023年奧希替尼仍然占據市場的主要份額,全球銷售額為58億美元,中國市場預計在70億人民幣左右;阿美替尼公布的銷售額約35億人民幣;伏美替尼約19.8億人民幣;貝福替尼約0.6億人民幣。

上述四款EGFR-TKI均已進入國家醫保,且已開始打價格戰,隨著新一輪醫保談判的到來,瑞齊替尼、瑞厄替尼等預計也將加入競爭隊列。作為同源康醫藥“頂梁柱”的TY-9591,未來即使能夠如期上市,作為從未有過銷售經驗的年輕biotech能夠從趨于紅海的市場中獲得多少份額仍待觀察。

身負對賭協議賬面資金不足億元 估值5年翻超20倍原始股東不斷減持套現

同源康醫藥的現金情況同樣不容樂觀。招股書顯示,截至2024年一季度,同源康醫藥的現金及現金等價物僅有7720.8萬元,而公司按2023年情況估算,公司單季度營運資金使用需求約6300萬元,公司資金僅能滿足不足兩季度的正常運營需求。

2023年第四季度,公司剛剛獲得了來自匯宇制藥等投資人的D輪融資,融資凈額1.43億元。但在現金不斷失血的情況下,D輪所融資金也已捉襟見肘。窘迫的資金情況也使得同源康醫藥的合規經營面臨挑戰,招股書顯示,于往績記錄期間,公司并無為若干僱員足額繳納社會保險及住房公積金。

現金高壓之下,公司已開始出售資產求生。2024年1月,同源康醫藥將其全資子公司上海雅葆的全部股份轉讓予一名獨立第三方,獲得股份轉讓款3490萬元。上海雅葆尚未開展實質性業務活動,但在上海市松江區擁有一個3.2萬平方米地塊的使用權。

從歷史沿革來看,成立至今,同源康醫藥獲得了博遠資本、毅達資本、三花弘道、陽光融匯資本、國海創新資本、海邦資本、浙商創投、厚紀資本、凱乘資本、匯宇制藥、中金資本、長興金控等多家知名機構的投資。然而,獲得融資并非是沒有代價的。招股書顯示,天使輪、Pre-A輪、A輪、B輪、B2輪、C輪及D輪融資均包含有贖回特權的對賭協議。

對賭協議觸發的條件主要包括IPO失敗或預計失敗、已注冊的核心專利遭撤銷、第三方針對公司核心專利及專利申請權利提出的任何仲裁或訴訟可能導致開發的藥物無法上市等。通過對賭協議可以看出,IPO前投資人關注的重點同樣在于專利糾紛風險,以及公司能否上市進而給投資人以退出途徑。

按照協議,投資者擁有的贖回權在同源康醫藥遞交招股書的前一日起失效,但是,其中一項規定,若公司未能自向港交所提交招股書日期起計14個月內完成上市,這項權利將自動恢復。截至2024年一季度,公司按公允價值計入損益的金融負債已達11.69億元,遠高于公司總資產。這也意味著,如對賭協議中的回購條款觸發,同源康醫藥根本無力支付回購款,公司正面臨著上市或破產二選一的尷尬局面。

估值方面,伴隨著多輪融資,同源康醫藥估值水平也水漲船高。D輪融資之后,公司投后估值已達到30.84億元,在5年時間里已翻超20倍。從估值的性價比來看,由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,可作為相關公司的作為公司估值參考。

以投后估值及2023年公司研發成本計,同源康醫藥市研率約12.39倍。據Wind數據顯示,目前28家港交所18A生物醫藥上市公司市研率中位數為6.16倍,均值為8.89倍,同源康醫藥估值水平顯著高于行業水平,如果考慮IPO溢價,估值水平或進一步提高。由此來看,公司即使順利上市,未來也仍將面臨破發風險。

此外,值得關注的是,IPO之前同源康醫藥創始股東及天使輪投資者已不斷減持套現。2021年12月,天使輪投資者成都博遠將所持公司股份分別轉讓予嘉興行仁、湖南湘醫,合計套現3000萬元;同源康醫藥控股股東之一長興利源向上海凱乘、吉愛寧轉讓合計135萬股股份,套現567萬元;創始股東貝沃特醫藥向吉愛寧轉讓股份,套現735萬元。2022年6月完成C輪融資后,成都博遠再次進行股權轉讓,累計套現2920萬元。

標簽: 紅海

相關文章

-

受紅海局勢擾動的歐線價格已見頂?聯盟重組、春節搶貨、價格戰來襲??詳細閱讀

每經記者 張韻 每經編輯 梁梟 以馬士基和地中海航運(MSC)為首的班輪公司已開始下調亞歐運價。 根據最新船司報價,海期航運...

2025-01-10 22 紅海

發表評論