工業硅:重回僵持

來源:紫金天風期貨研究所

核心觀點:震蕩??當前量價均在等待對方給出進一步指示:在需求支撐力度不足的情況下,供應端需要價格進一步下降或能出現規模性減產,價格需要減產到位或有較強反彈動力,可以說基本面又回到僵持狀態,硅價預計將維持低位震蕩。

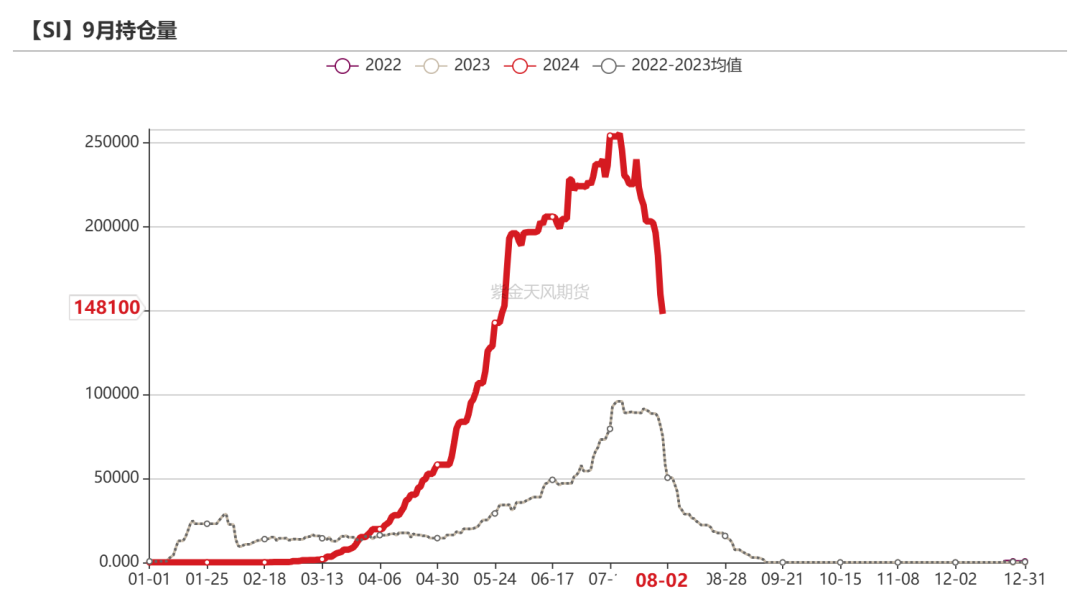

月差:中性? ?關注對12合約的定價情況。

產量:偏多?上周產量環比減少0.19萬噸至10.26萬噸,環比減1.83%。

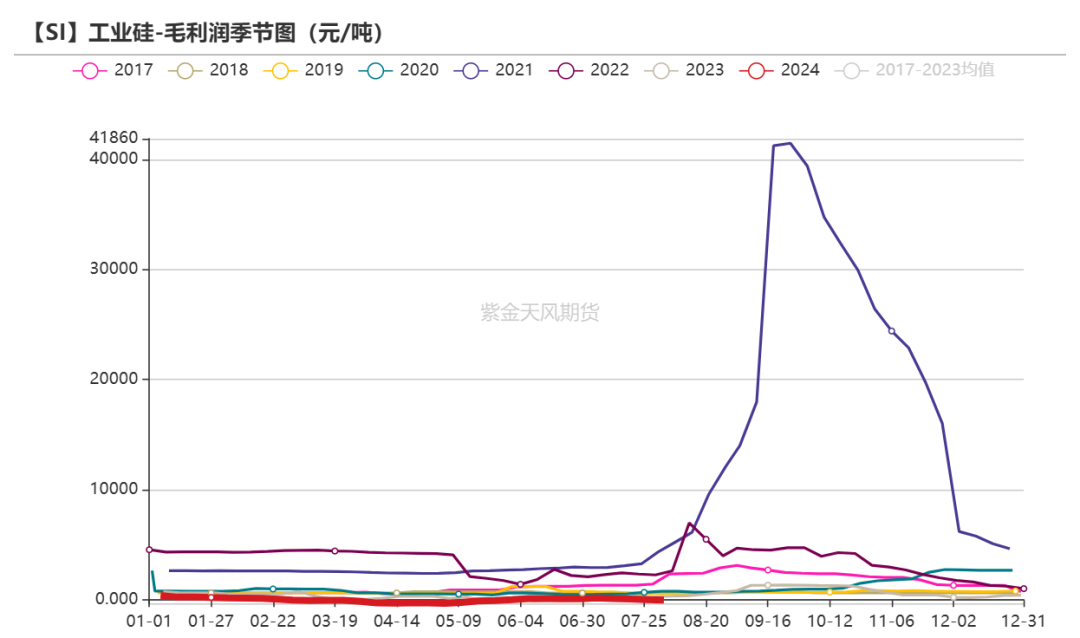

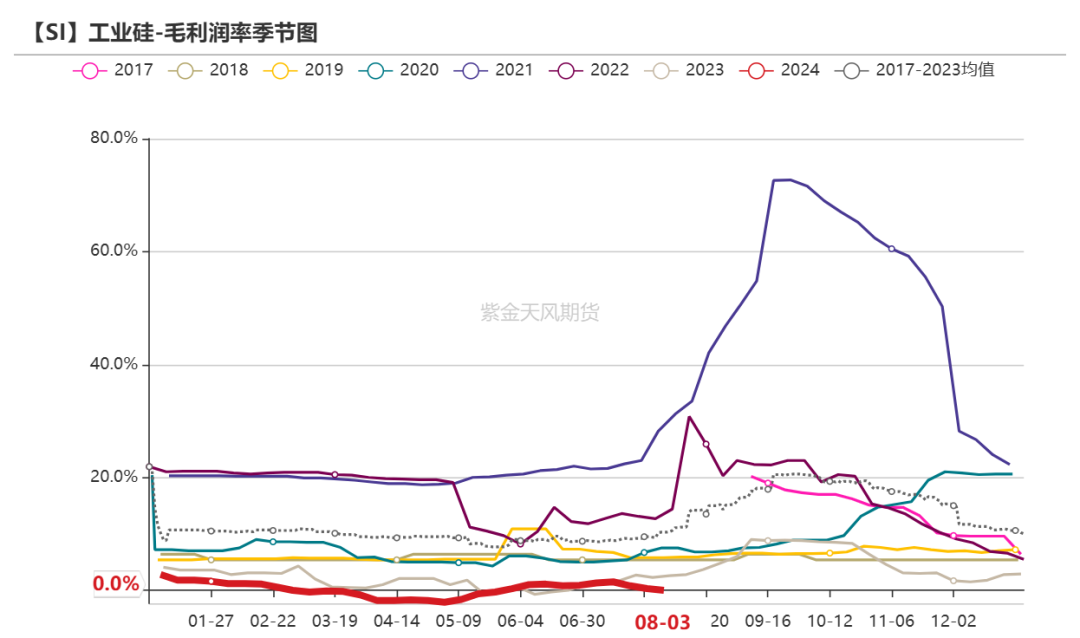

利潤:中性??上周毛利潤、毛利率環比分別減少38.1元/噸、0.31個百分點至3.8元/噸、0.03%。

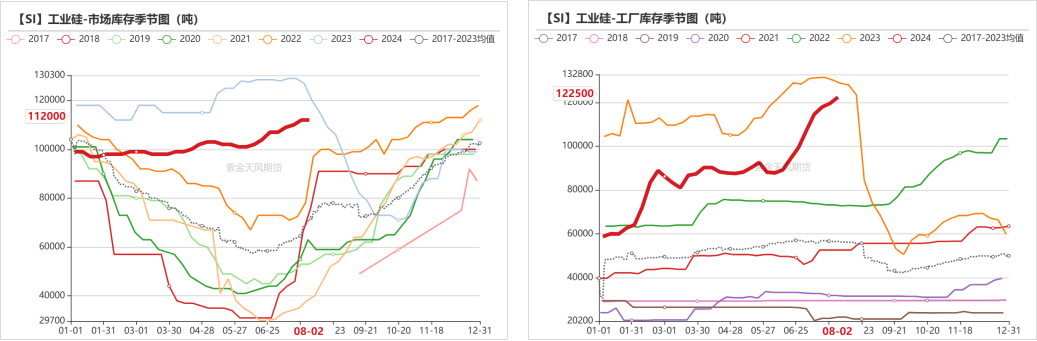

社會庫存:偏空??上周工廠庫存環比增加0.29萬噸至12.25萬噸,市場庫存環比持平于11.2萬噸,社庫合計23.45萬噸。

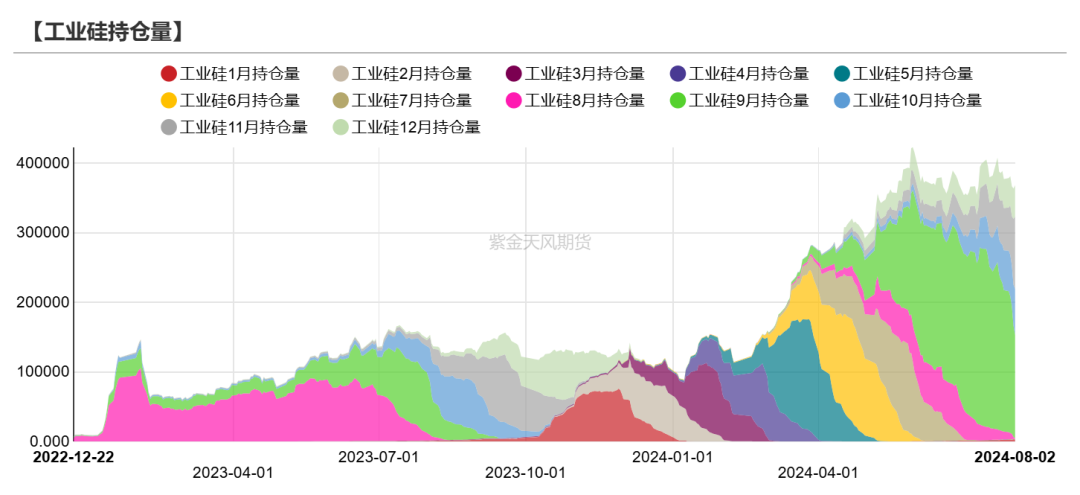

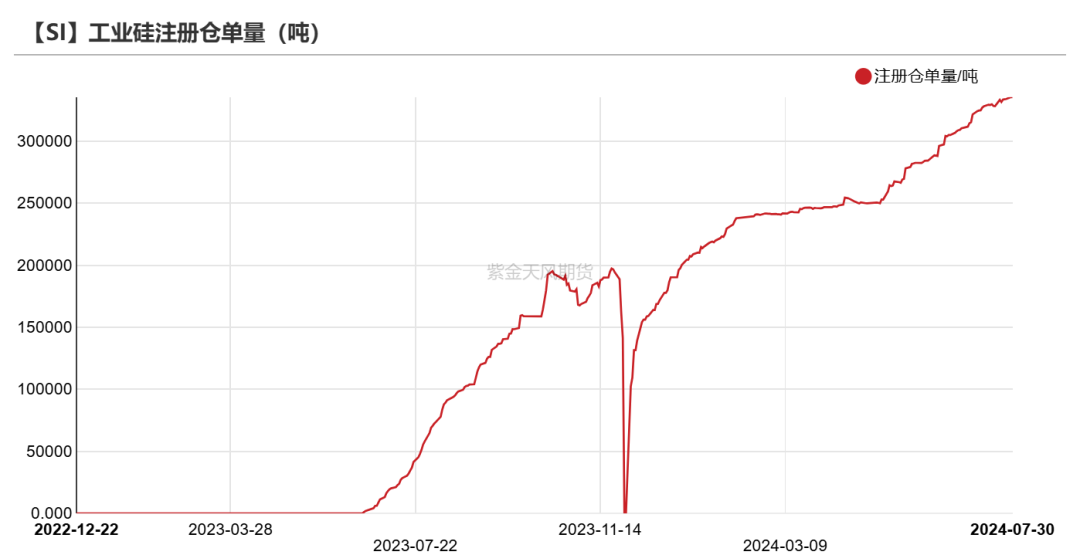

注冊倉單:偏空截至8月2日,注冊倉單共6.79萬手、33.96萬噸;較7月26日增加1103手、5515噸。

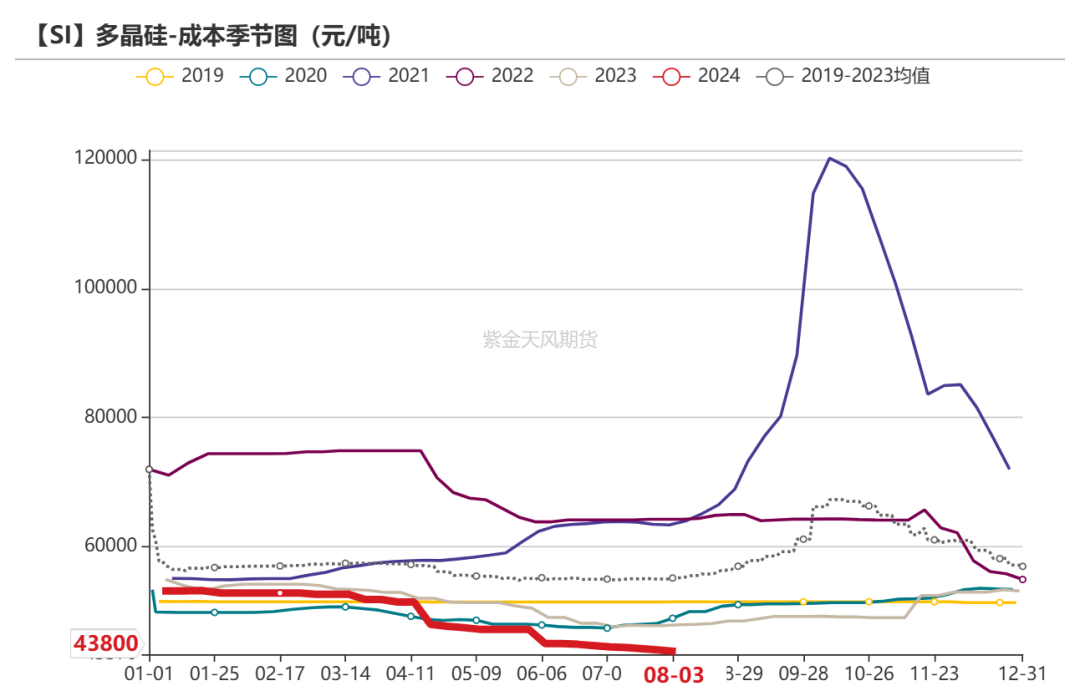

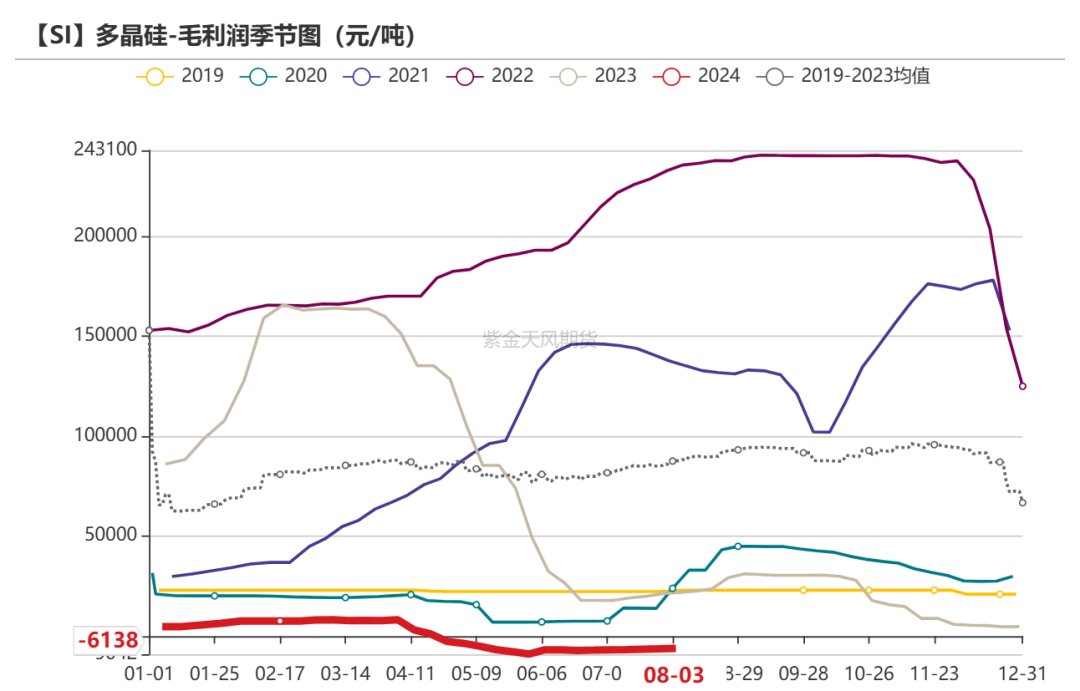

多晶硅利潤:偏空? 上周毛利潤及毛利率環比減少200元/噸、0.54個百分點至-6137.5元/噸和-16.29%。

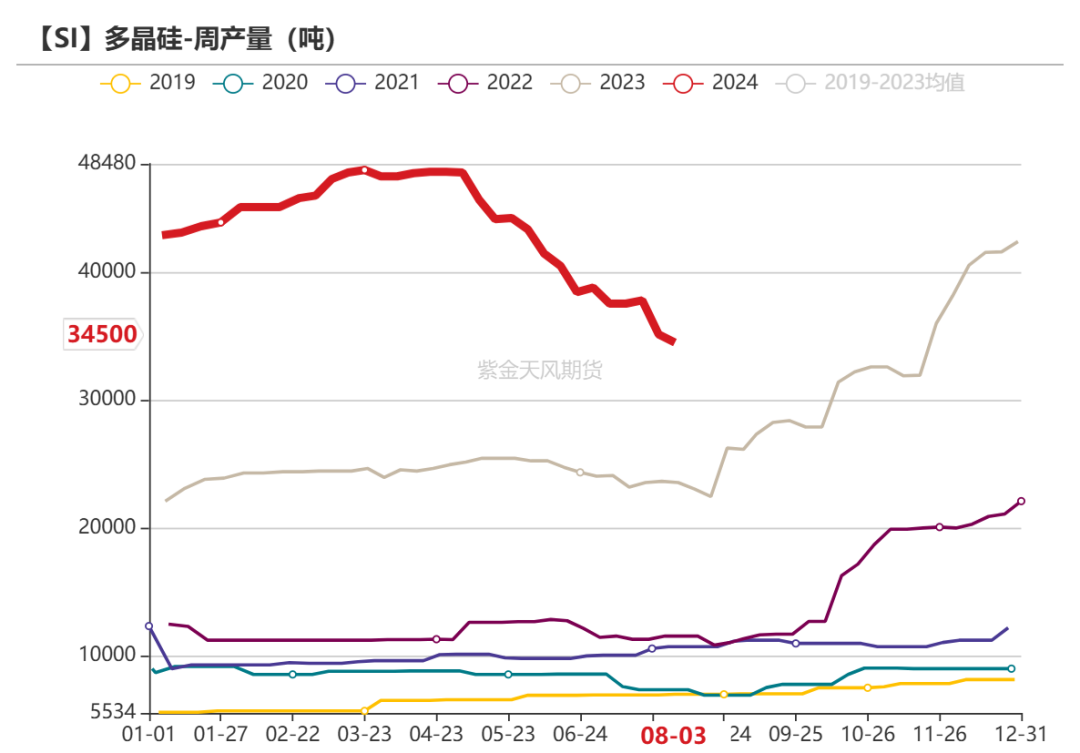

多晶硅產量:偏空上周多晶硅產量環比減少0.07萬噸至3.45萬噸。

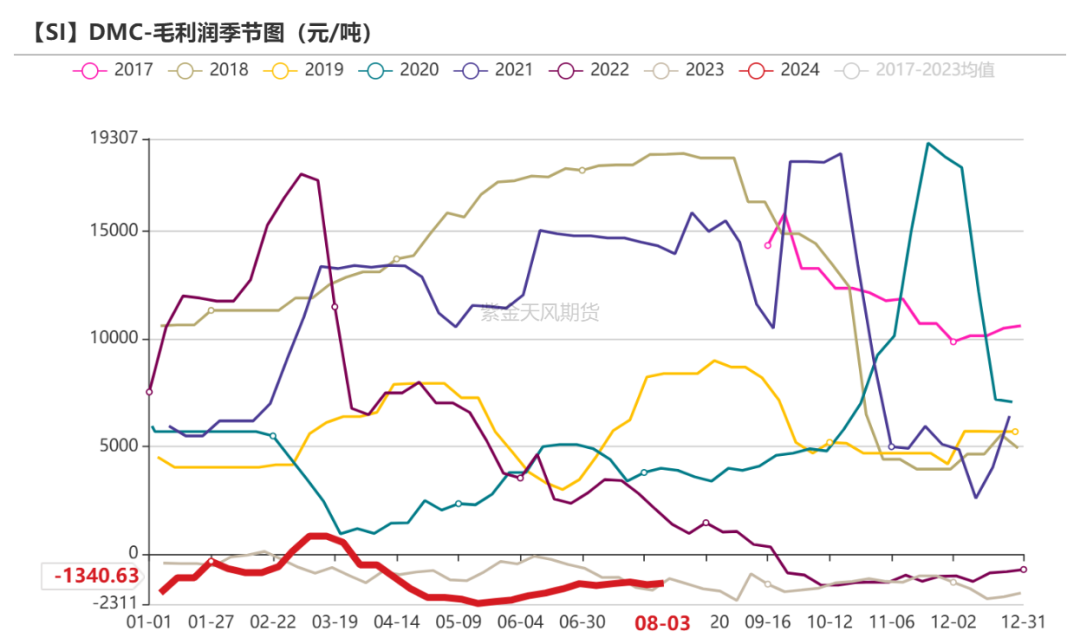

有機硅利潤:偏空? 上周毛利潤環比增加75元/噸至-1340.63元/噸,毛利潤率環比增加0.55個百分點至-10.1%。

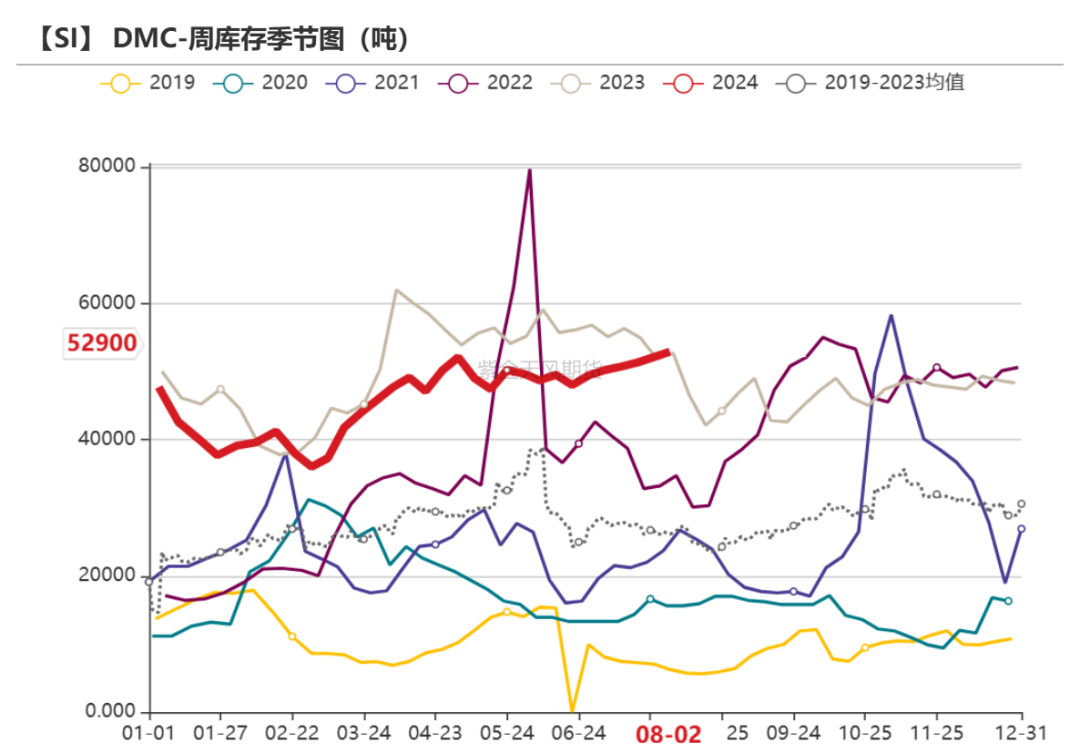

有機硅庫存:偏空 上周庫存環比增加0.08萬噸至5.29萬噸,環比增1.54%。

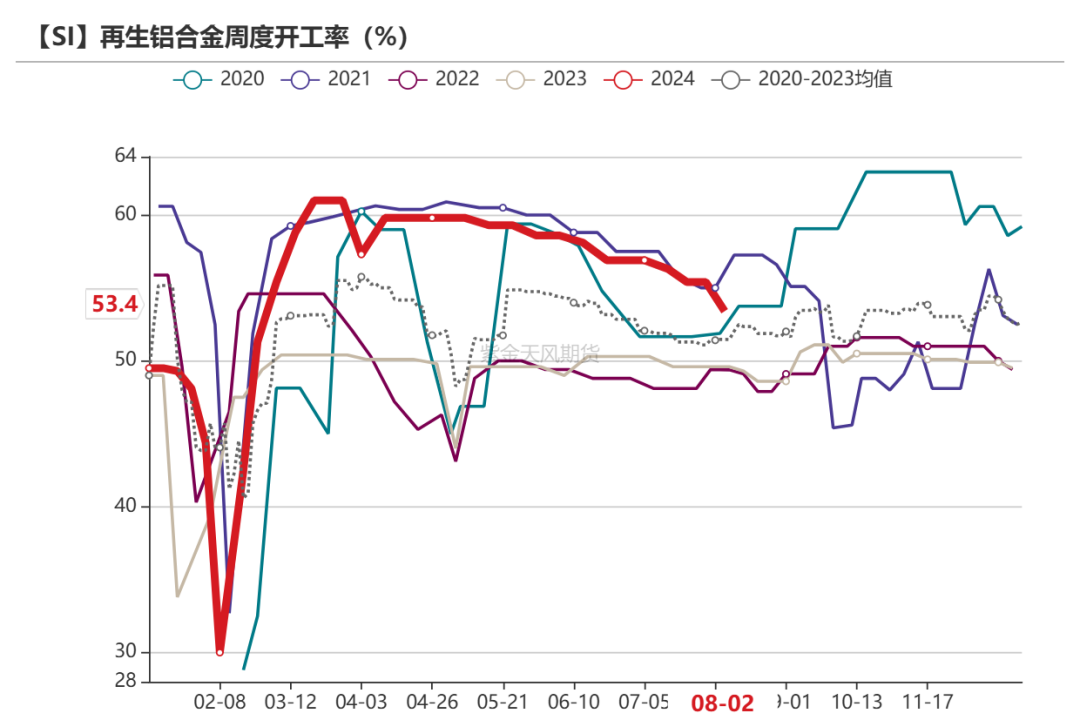

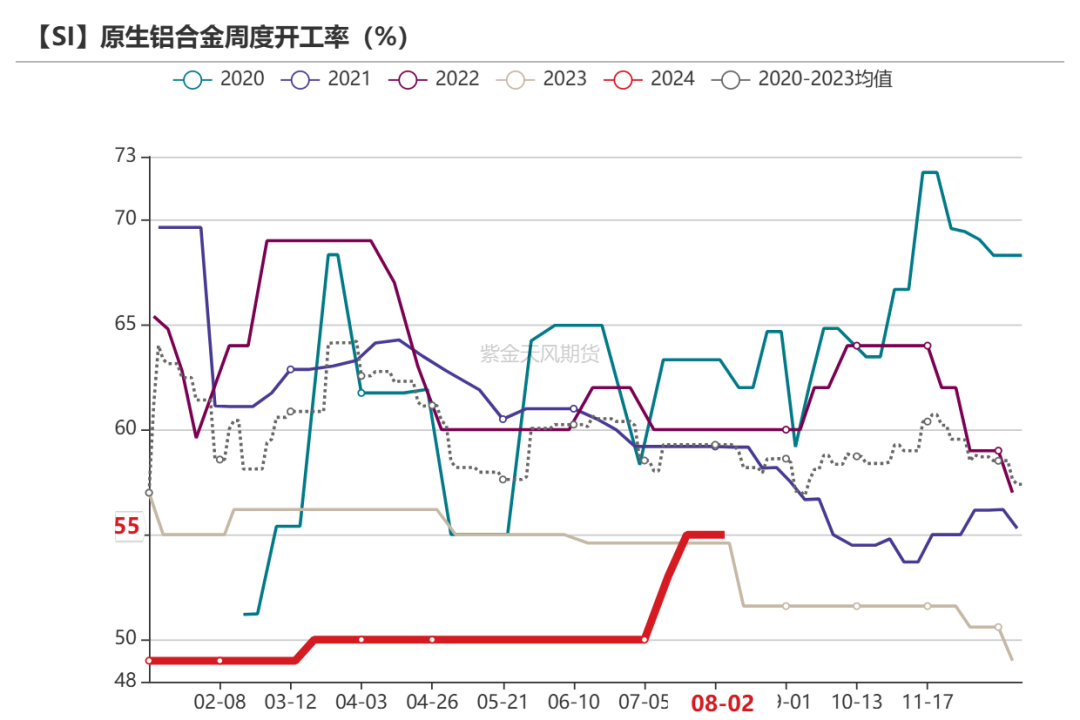

硅鋁合金開工率:偏空? 上周再生鋁合金開工率環比下降2個百分點至53.4%、原生鋁合金開工率環比持平于55%。

平衡&展望

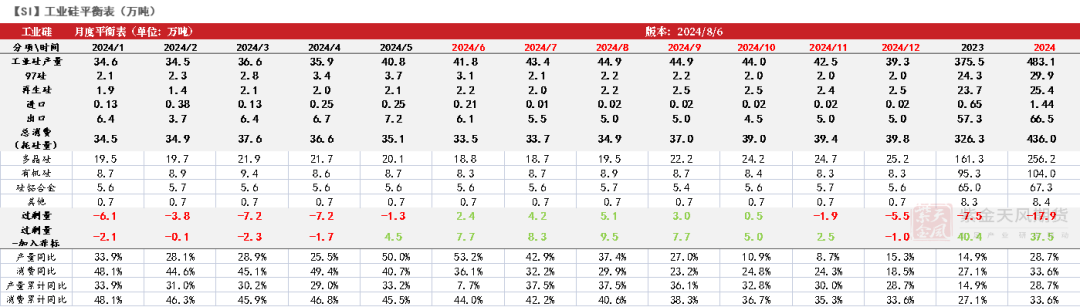

上周總結:上周期價低位震蕩,現貨仍未止跌。供應端,目前的低價下硅廠生產壓力開始突顯,每周均有邊際減量,但產量絕對值仍然較高,關注后續進一步減產情況。需求端,多晶硅庫存壓力仍需緩解,盡管價格有探漲趨勢,但產量或難有增長,8月減產預計將有進一步擴大,關注下游采購情況。有機硅企業近期開工率穩定波動,庫存保持在可控的位置,整體的生產銷售相對穩定。硅鋁合金企業開工率環比小幅下降,下游也以剛需采購為主,合金廠開工率上行驅動有限。整體來看,當前量價均在等待對方給出進一步指示:在需求支撐力度不足的情況下,供應端需要價格進一步下降或能出現規模性減產,價格需要減產到位或有較強反彈動力,可以說基本面又回到僵持狀態,硅價預計將維持低位震蕩。

工業硅:基本面持續弱勢

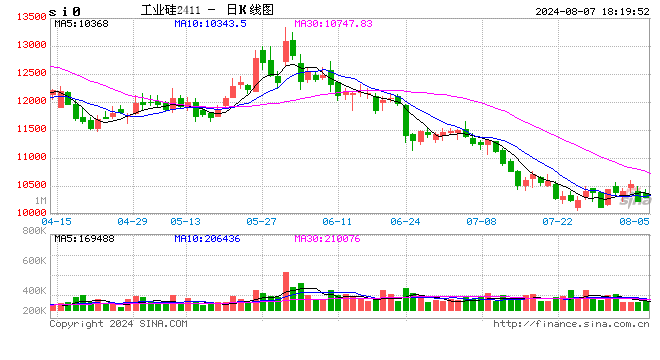

硅價持續震蕩

上周硅價弱震蕩波動。上周2409合約開于10450元/噸,收于10410元/噸,周內高點10570元/噸,低點10120元/噸。

截至8月2日,注冊倉單共6.79萬手、33.96萬噸;較7月26日增加1103手、5515噸。截至8月2日,注冊倉單共6.79萬手、33.96萬噸;較7月26日增加1103手、5515噸。

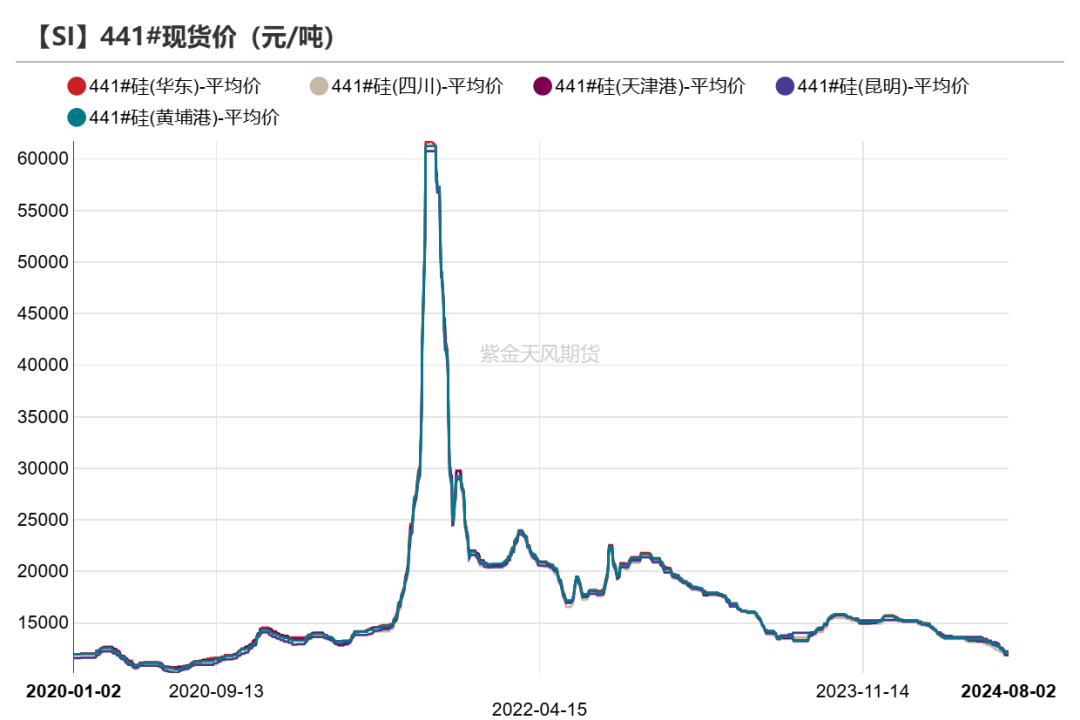

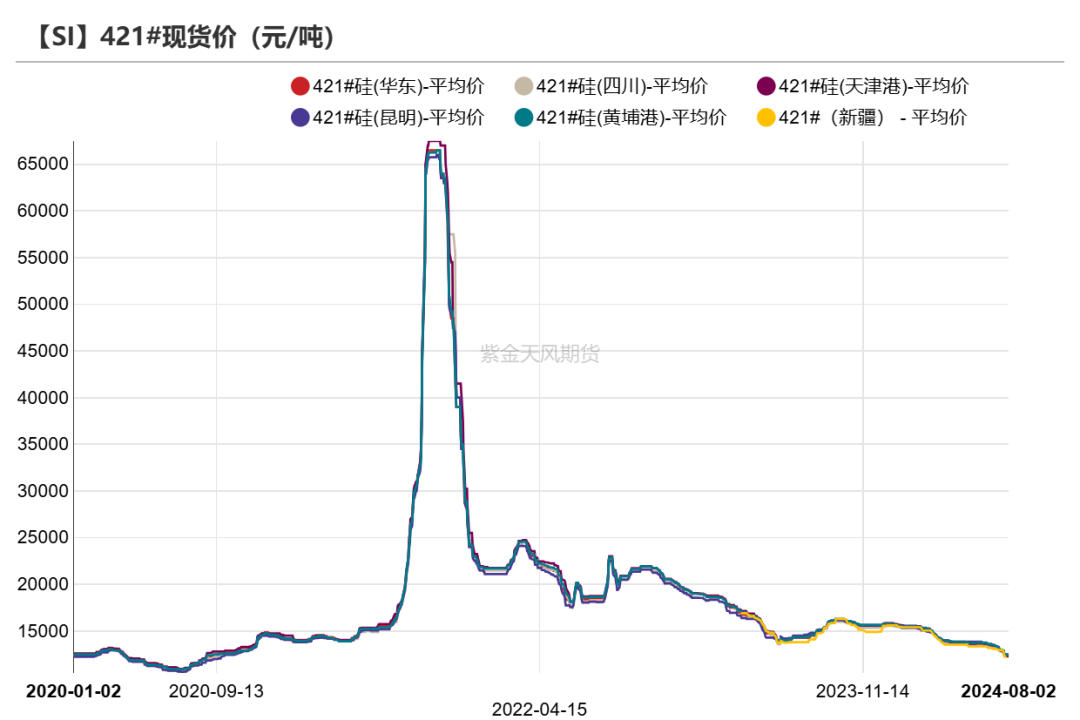

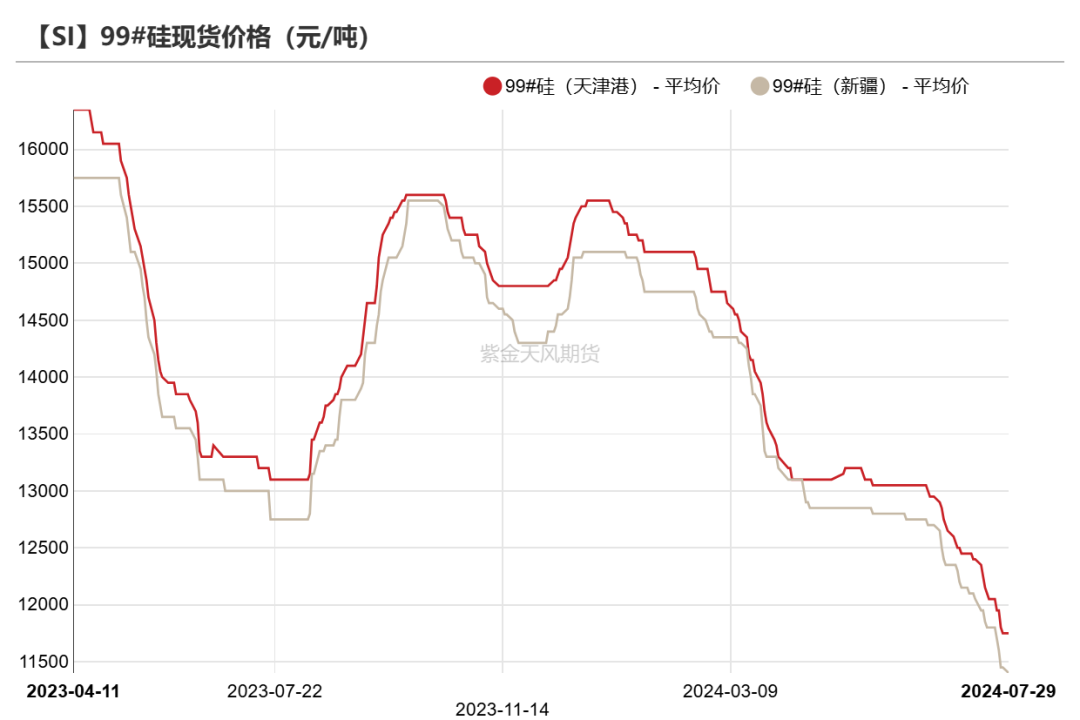

現貨價格下跌

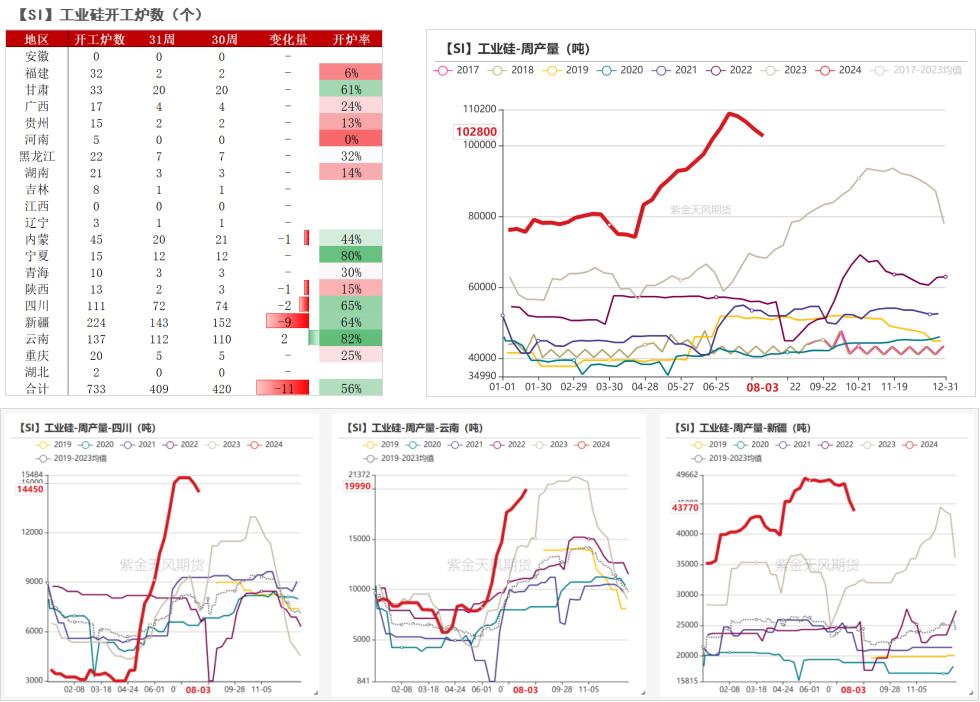

減產明顯 但總量仍然偏高

上周新疆和四川開爐數分別減少9個和4個,云南開爐數增加2個。上周產量環比減少0.19萬噸至10.26萬噸,環比減1.83%;分產區看,云南周產量環比增加0.09萬噸,四川周產量環比減少0.05萬噸,新疆周產量環比減少0.18萬噸。

近期邊際減產量逐漸增加,其中新疆上周減爐數已計入價格。目前的低價下硅廠生產壓力開始突顯,但從產量絕對值來看,目前產出量級仍然較高,關注后續進一步減產情況。

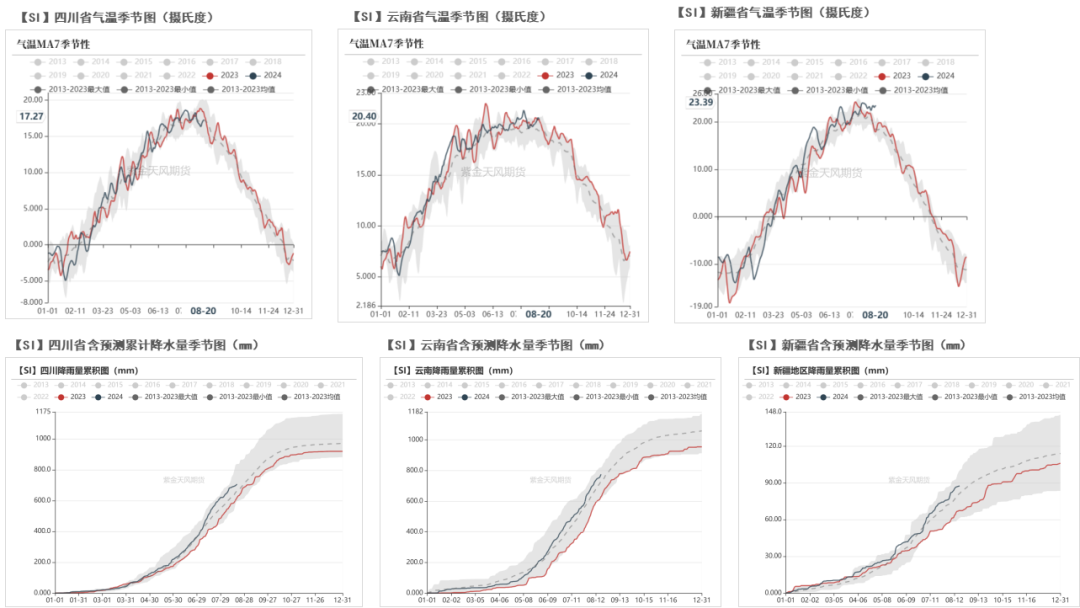

西南天氣穩定

云南、四川、新疆等地區的氣溫、降水量表現穩定。

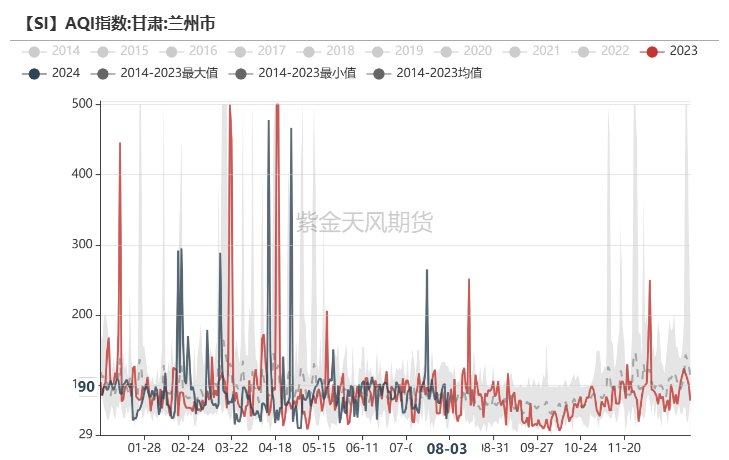

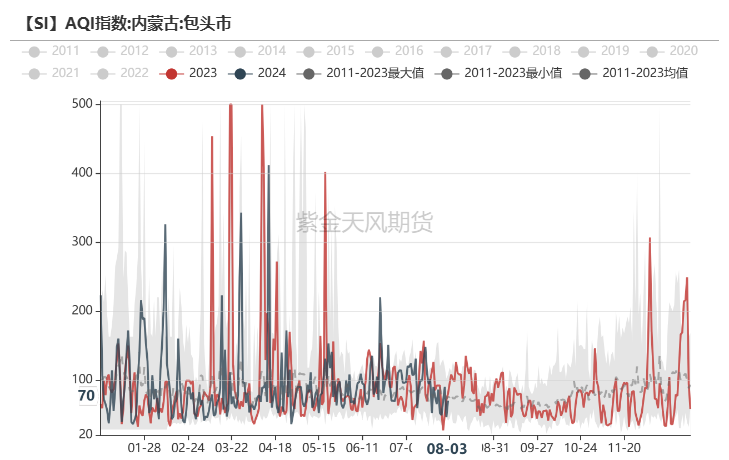

北方空氣污染程度較輕

天氣方面,北方夏季污染程度較低,產區天氣質量難以對地區產量產生影響。

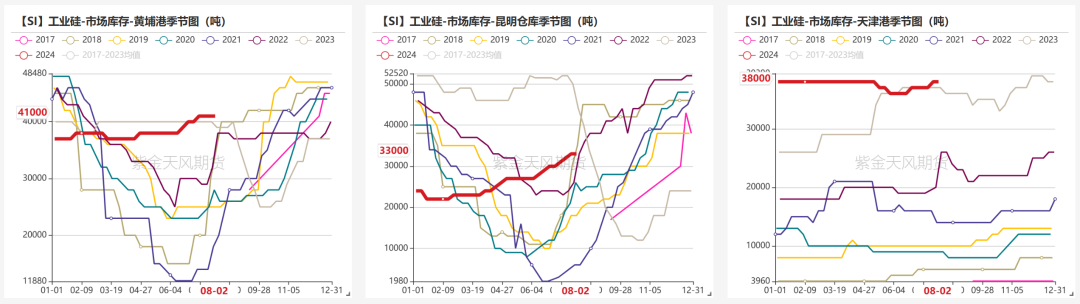

廠庫環比增加

上周工廠庫存環比增加0.29萬噸至12.25萬噸,市場庫存環比持平于11.2萬噸,社庫合計23.45萬噸。

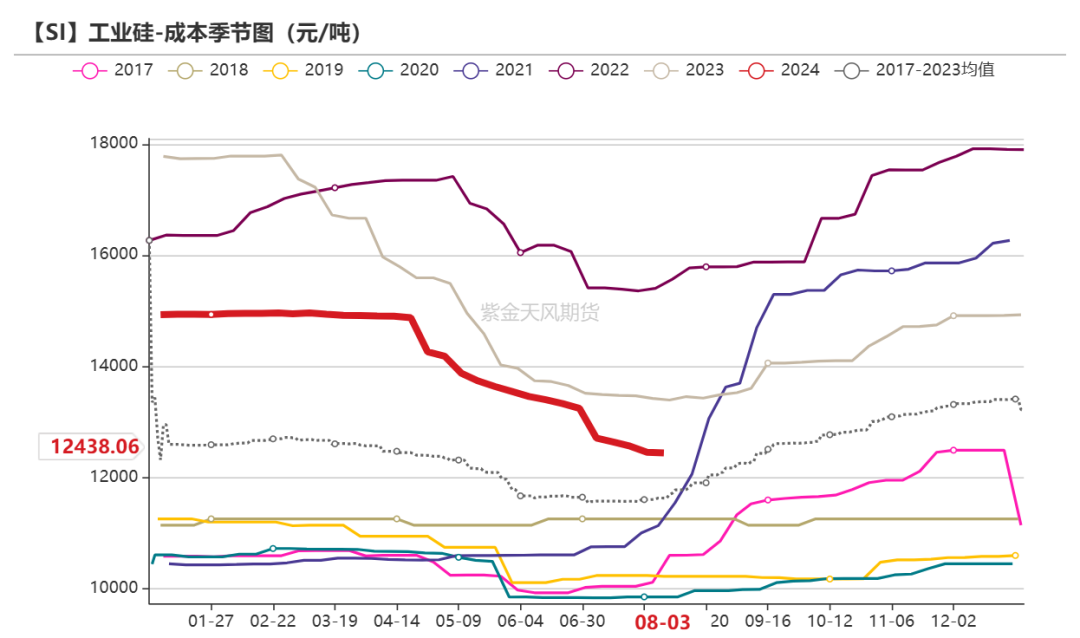

成本利潤小幅下行

上周工業硅平均生產成本環比減少12.4元/噸至12438.06元/噸,毛利潤、毛利率環比分別減少38.1元/噸、0.31個百分點至3.8元/噸、0.03%。

成本項中石油焦價格有所下調,西南電價調降基本完成,工業硅生產成本走低,現貨價格下調下市場利潤小幅下行,基本與成本線持平。

多晶硅:

硅料價格探漲 但產出或難有增長

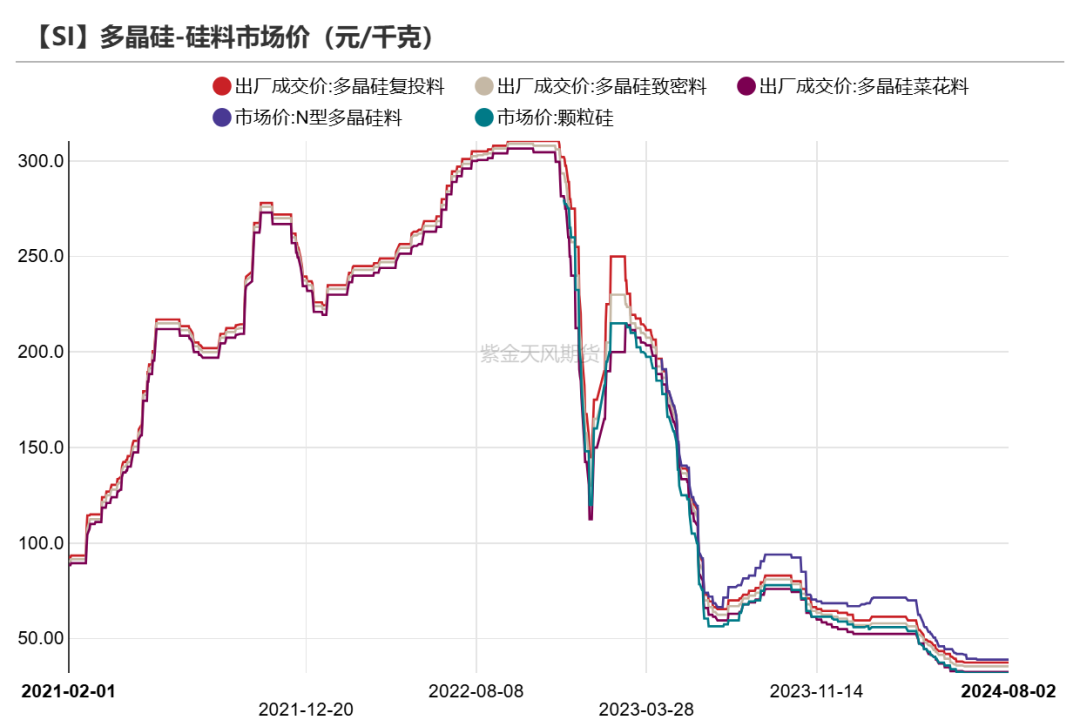

硅料價格維持低穩

硅料企業已維持一段時間減產,庫存已有降低,但考慮到庫存仍然居于高位,同時下游也處于減產去庫狀態,8月硅料減產規模或將進一步擴大,價格或有企穩抬頭情況。上周菜花料、致密料、復投料、N型料價格環比持平于3.25、3.55、3.75、3.90萬元/噸。

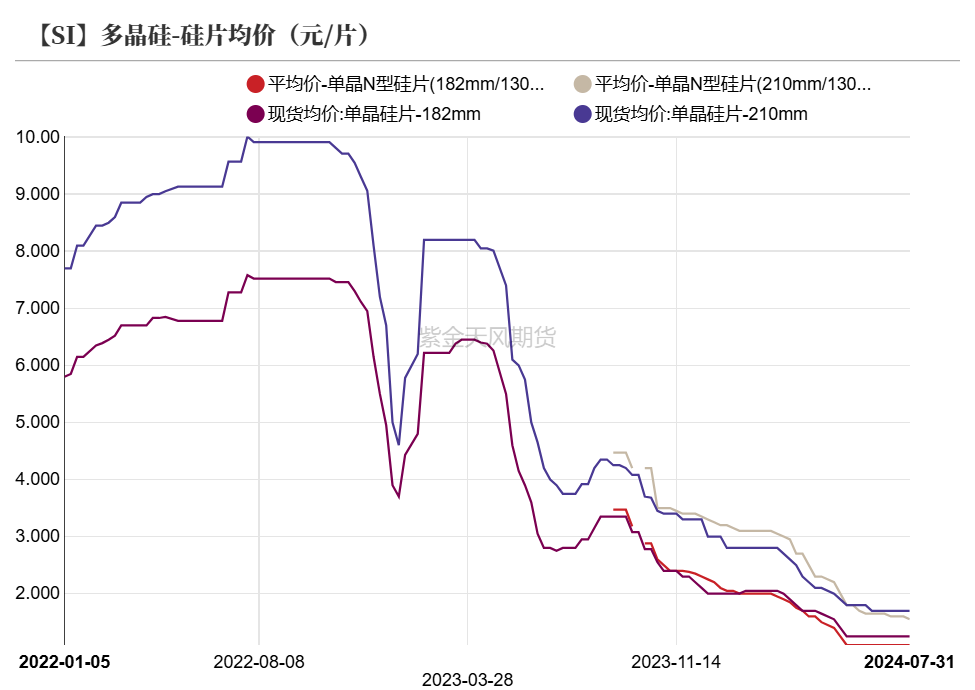

硅片價格底部企穩,其中不同規格間出現需求差異情況,后續需關注硅料價格走勢對硅片價格及供應的影響。上周P型-182硅片價格環比持平于1.25元/片、P型-210硅片價格環比持平于1.80元/片,N型-182硅片價格環比持平于1.10元/片,N型-210硅片價格環比獎0.1至1.70元/片。

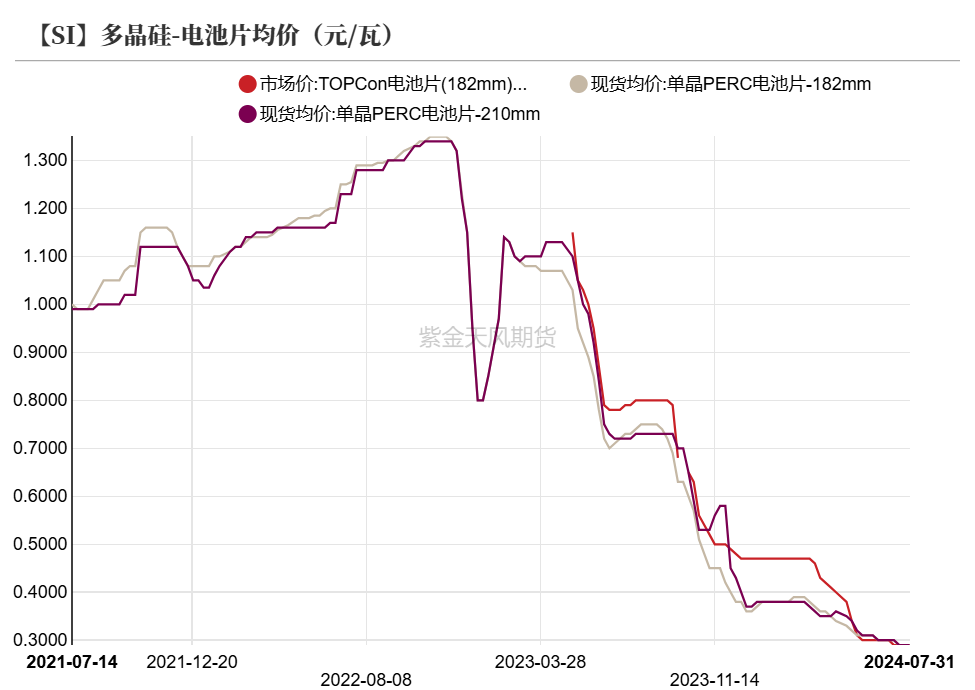

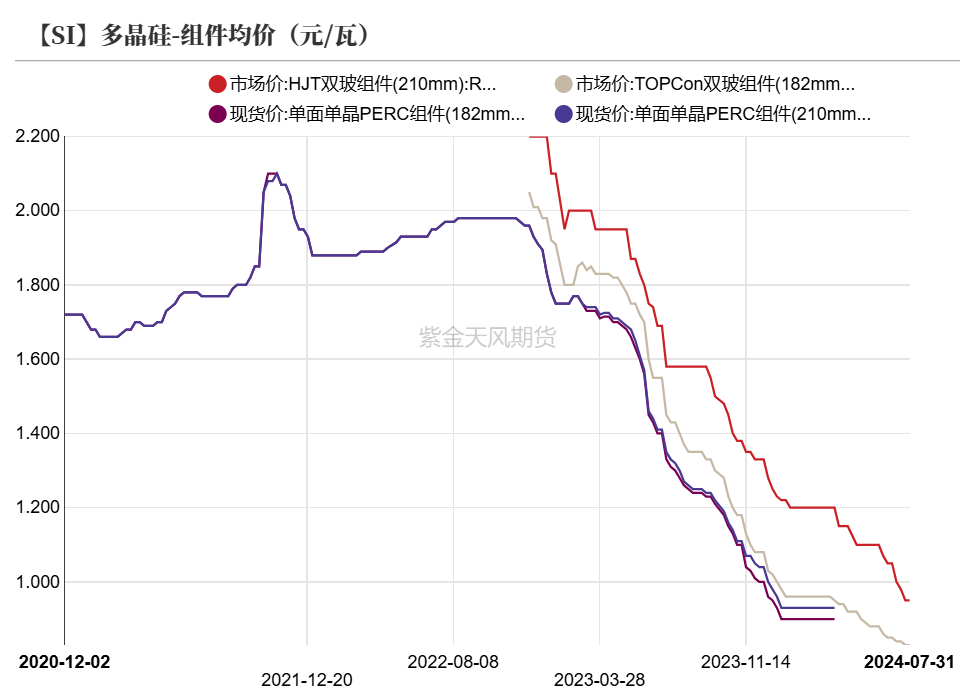

終端需求尚未有顯著提振,疊加電池片、組件庫存壓力仍然顯著,產量或難有快速增長,價格預計維持低位震蕩。上周p型-182電池片均價環比持平于0.29元/瓦,p型-210電池片環比持平于0.29元/瓦,TOPCon電池片(182mm)環比持平于0.29元/瓦。上周TOPCon雙玻組件(182mm)均價環比持平于0.83元/瓦,HJT雙玻組件(210mm)均價環比持平于0.95元/瓦。

庫存消化顯著

上周多晶硅生產成本環比減少0.02萬元/噸至4.38萬元/噸,毛利潤及毛利率環比減少200元/噸、0.54個百分點至-6137.5元/噸和-16.29%。

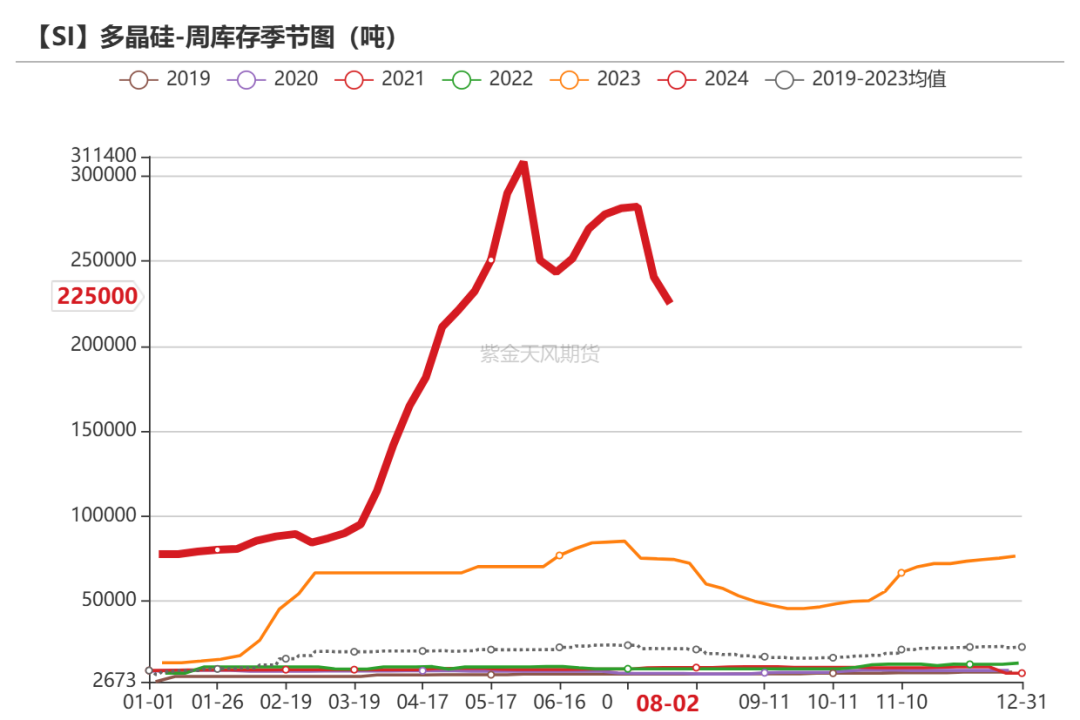

多晶硅庫存壓力仍需緩解,盡管價格有探漲趨勢,但產量或難有增長,8月減產預計將有進一步擴大,關注下游采購情況。上周多晶硅產量環比減少0.07萬噸至3.45萬噸;庫存減少1.55萬噸至22.5萬噸。

有機硅:開工率穩定波動

產品價格維穩

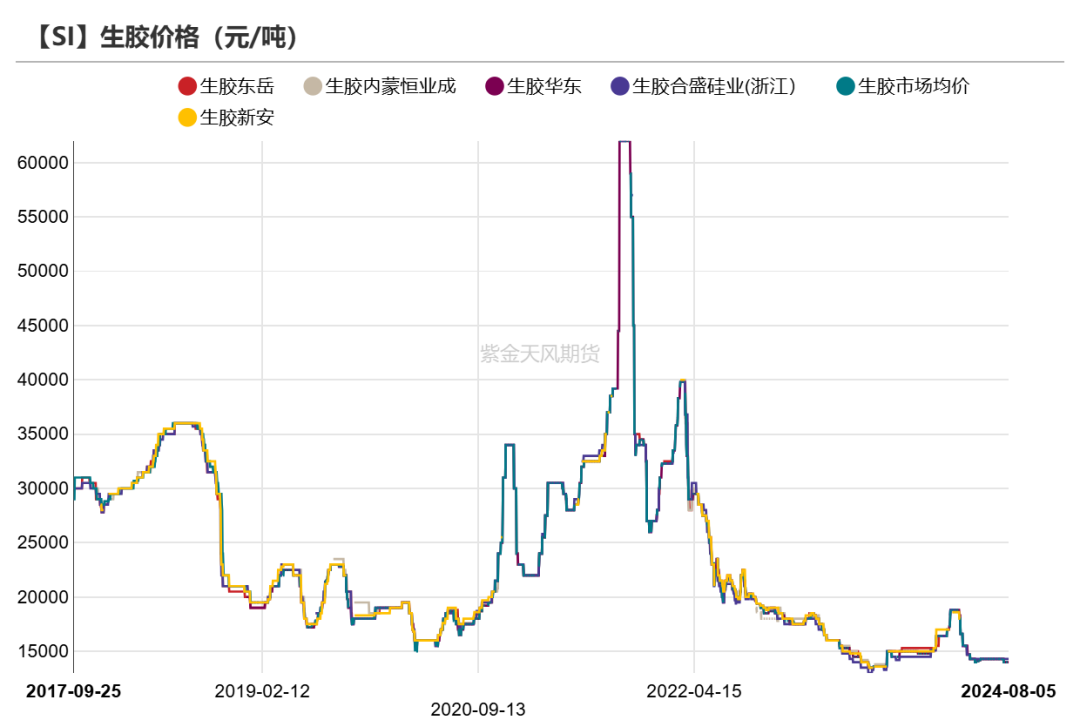

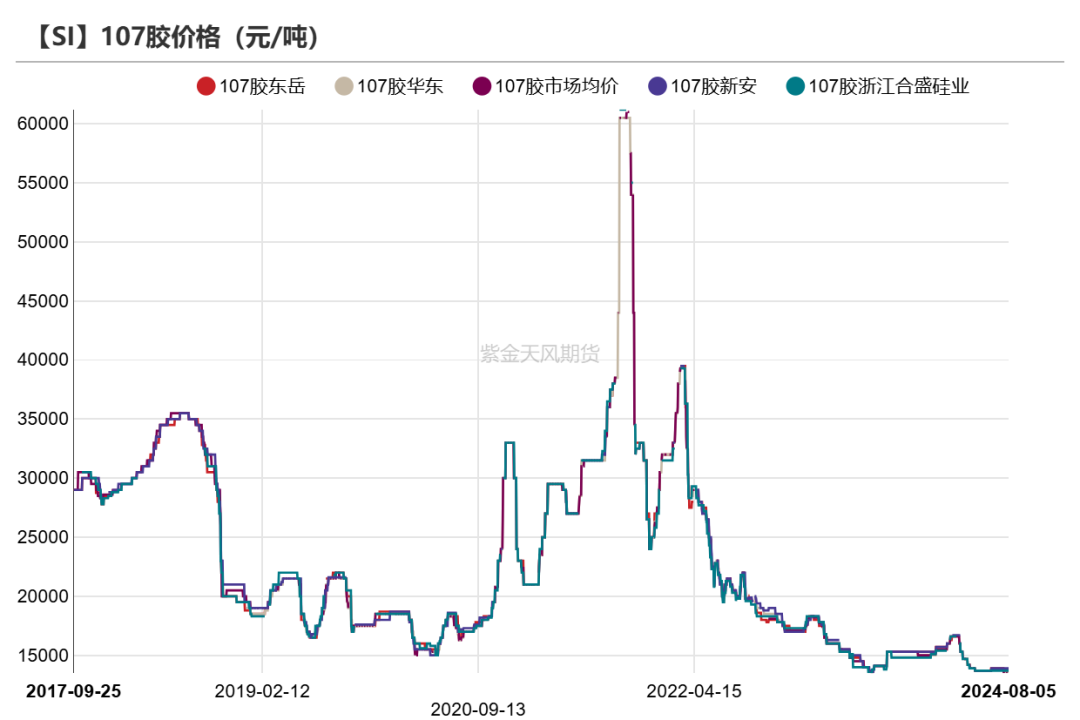

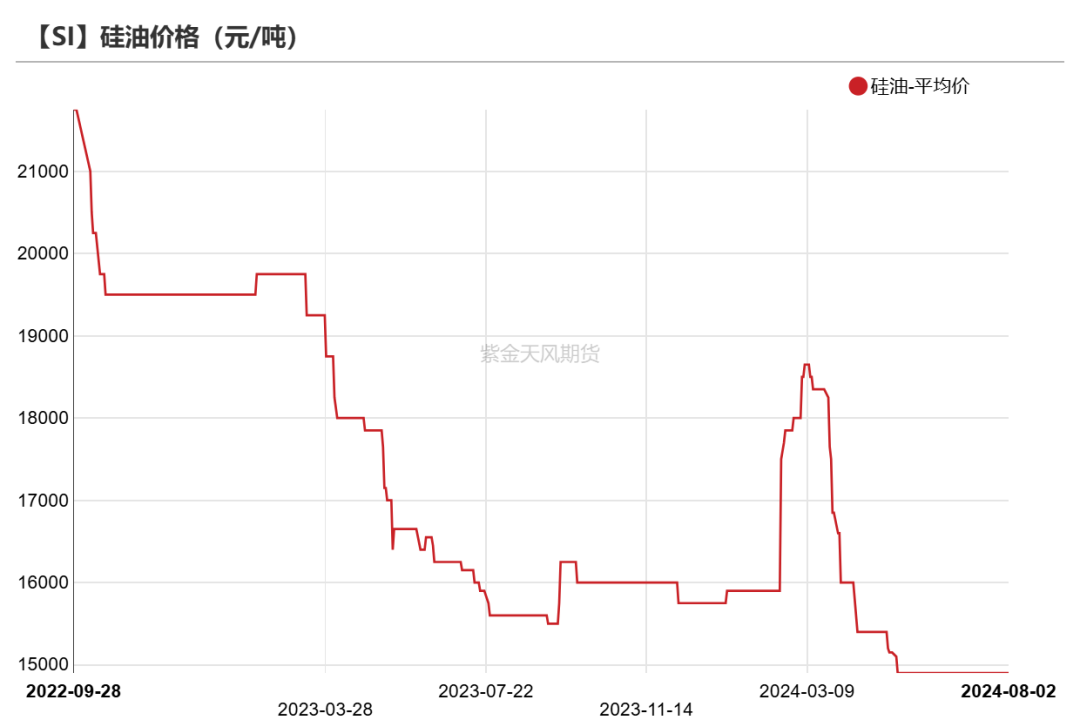

截至8月2日,DMC價格較7月26日環比持平于13300元/噸,華東生膠環比持平于14000元/噸,107膠環比持平于13500元/噸,硅油環比持平于14900元/噸。

成本、利潤窄幅波動

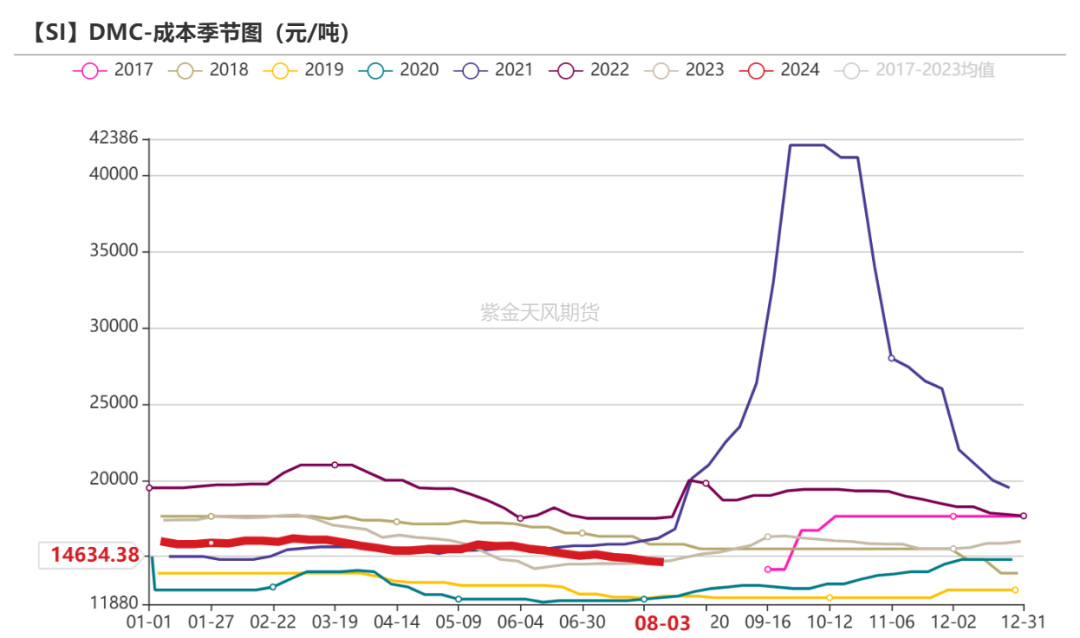

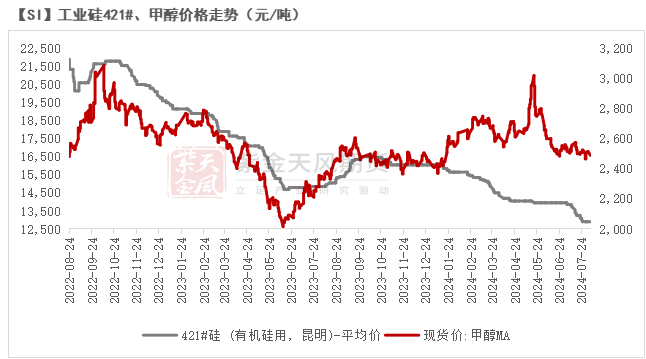

較上周五,成本項工業硅421#(有機硅用)環比下降100元/噸至12500元/噸,甲醇價格環比-10元/噸至2515元/噸;DMC生產成本環比下降75元/噸至14634.38元/噸;毛利潤環比增加75元/噸至-1340.63元/噸,毛利潤率環比增加0.55個百分點至-10.1%。

庫存壓力可控

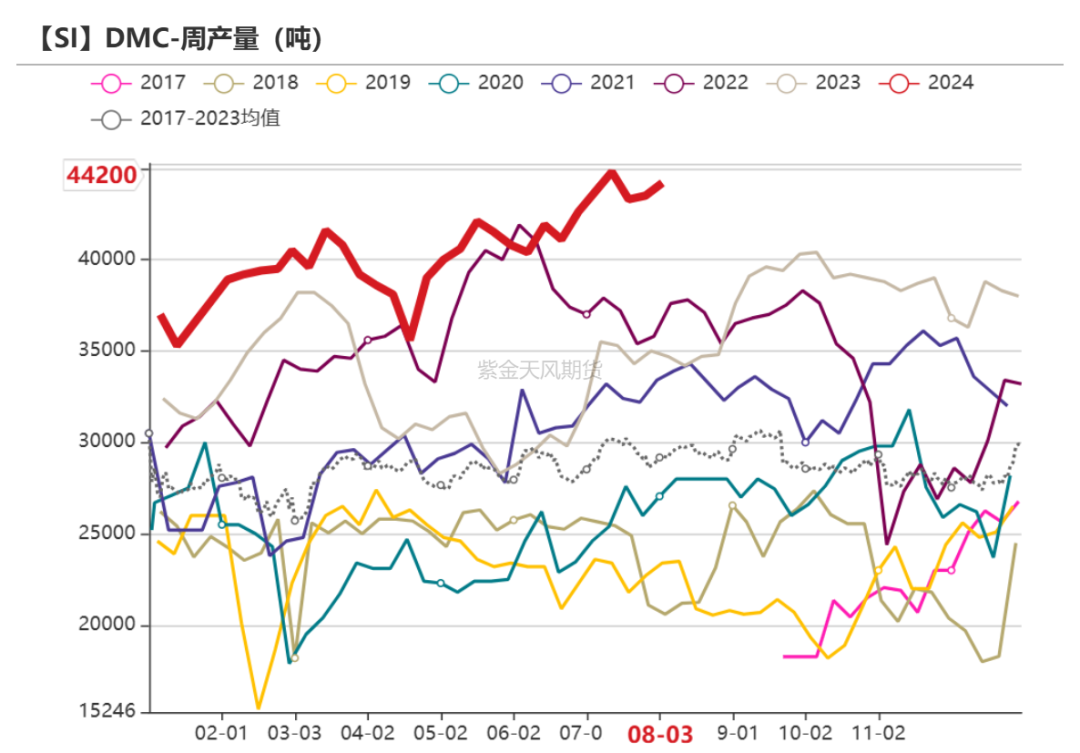

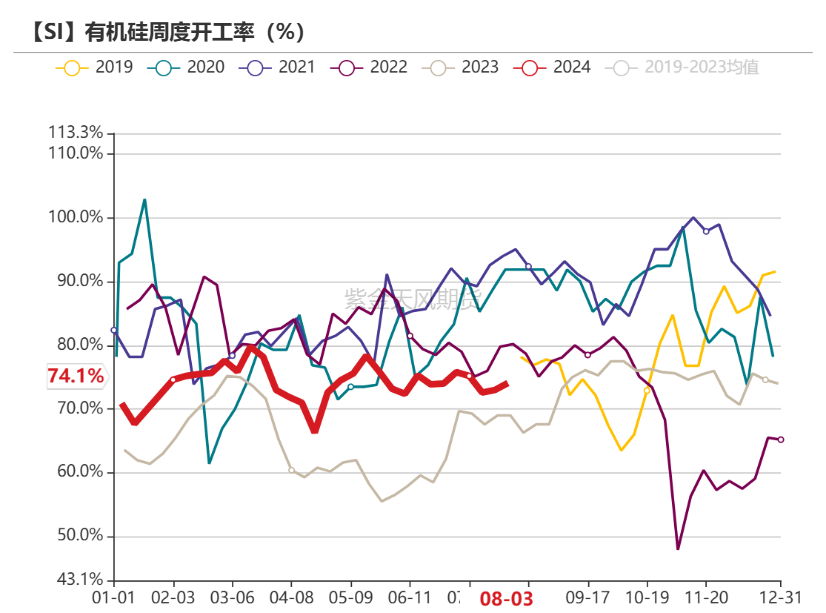

上周DMC產量環比增加0.07萬噸至4.42萬噸;行業周度開工率74.1%,環比增1.2個百分點;庫存環比增加0.08萬噸至5.29萬噸,環比增1.54%。

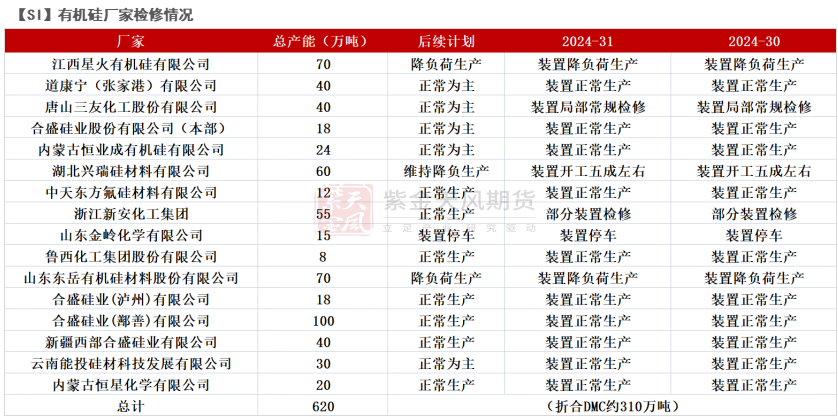

此前陸續有新產能投放,產量環比有顯著增長,但就庫存來看,量級尚且可控。

終端方面,地產提振逐漸演變為漫長的等待,而房地產后期還能提供多少需求增量或也需要再做斟酌。有機硅企業產銷節奏已實現行業內部企穩,在重要終端尚未復蘇,同時其他支撐性行業暫未凸顯之前,去年下半年以來的維穩生產策略或在今年繼續保持。

硅鋁合金:開工率穩定波動

開工率表現穩定

鋁合金開工依然維持在相對穩定的狀態,下游采購量有限,難以支撐合金開工率走高。上周再生鋁合金開工率環比下降2個百分點至53.4%、原生鋁合金開工率環比持平于55%。

標簽: 僵持

相關文章

發表評論