東吳證券:海外震動或使A股風格變化

來源:東吳證券

摘要

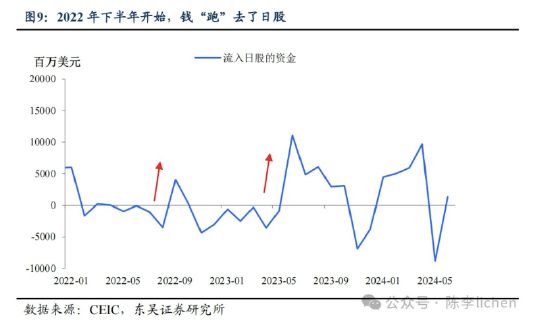

本周一全球資本市場暴跌,“1987年黑色星期一”再現。日股領跌全球,一度觸發熔斷機制,年初以來漲幅基本回吐,亞太股指幾乎“無一幸免”。

我們認為:

1.海外劇烈震蕩,過去一段時間存在Carry trade unwind(套息交易平倉),但更主要的是去杠桿的結果。

2.由于日美利差收窄,推動日元上升,所以未來carry trade unwind還會繼續,也就是說有變賣美元資產,回流日本的壓力。

3.Carry trade unwind一方面造成了短期美債利率不下降,另一方面造成了以日元計價的日股EPS不增長,影響日本股市表現。

4.日本股市表現受壓制,可能會使得一部分全球的亞太資金階段性選擇中國資產。

5.如果這些全球的亞太資金選擇中國資產的話,大概率會選擇長期增長潛力的行業,而非高估值的傳統行業。

6.如果行業有資金凈流入的話,那么會進一步推動A股市場風格發生變化。

風險提示:1)經濟復蘇不及預期;2)美聯儲降降息節奏不及預期;3)地緣政治“黑天鵝”事件影響外資流動。

正文一、 海外劇烈震蕩,是去杠桿的結果

一是圍繞著英偉達的去杠桿。今年英偉達迅速躍升為“3萬億美元俱樂部”成員。成為大量機構的重倉對象,如眾多家族辦公司所言“如果只買一只股票,那就是英偉達”。這也導致市場存有巨大規模的英偉達衍生品。英偉達股價從高位回落的過程中,必然伴隨著大量的衍生品平倉。從某種意義上說,這是一個去杠桿的過程。

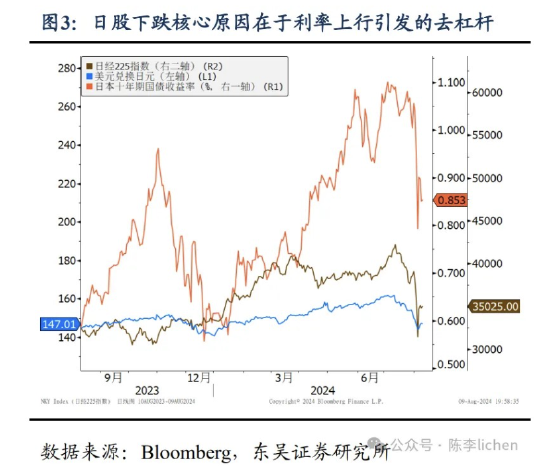

二是圍繞著日本股票市場的去杠桿。我們認為日股的劇烈波動不是日元升值的結果,而是日本利率上漲的結果。實際上,包括巴菲特在內的外國投資者投資日股時,主流的操作方式是借入日元買日股。2個月前,日本十年期國債收益率突破1%,創近10年高點,日本央行宣布加息15bp后,十年期國債利率繼續上行至1.07%。這就導致原來借日元買日股的投資者選擇賣出日股,同時也觸發了大量的量化交易策略,造成市場劇烈波動。

三是假如過去市場的波動只用carry trade平倉交易解釋,有兩個現象沒辦法解釋:

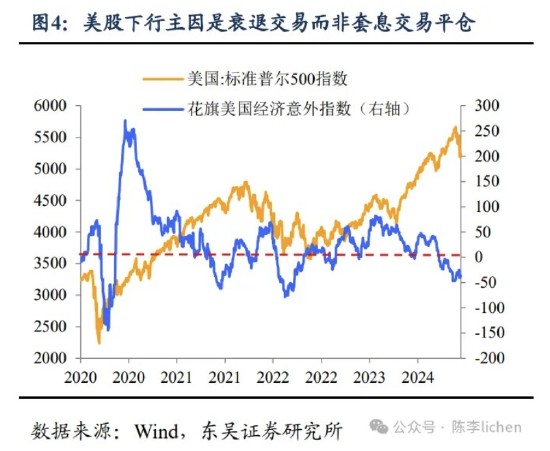

1)Carry trade平倉的典型操作是賣掉美元資產還日元,然而當前美股的下跌更多是出于衰退交易,我們沒有看到carry trade unwind導致的美股非正常下跌。也就是說,當前美股并沒有體現出平倉交易的崩盤式下跌。市場擔心美國就業市場數據觸發薩姆法則,進而引發了美國經濟衰退的恐慌情緒,這點從VIX指數的大幅波動也能看出。

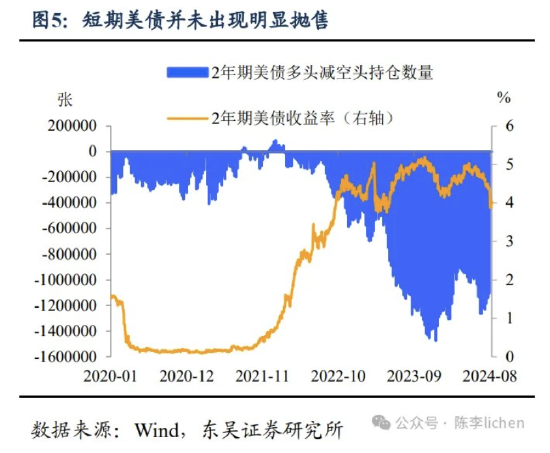

2)Carry trade平倉的最大主體應該是短期美債,但當前并沒有看到一年期、兩年期美債遭受大規模拋售。

套息交易平倉更多的涉及美元資產與日元的交易,無法解釋日股的大幅度下降,甚至單日內消化掉了近一年內漲幅。所以,我們認為過去一段時間有Carry trade平倉交易,但不是最近市場巨幅震蕩的主因。

二、日美利差收窄,未來還會有Carry Trade Unwind

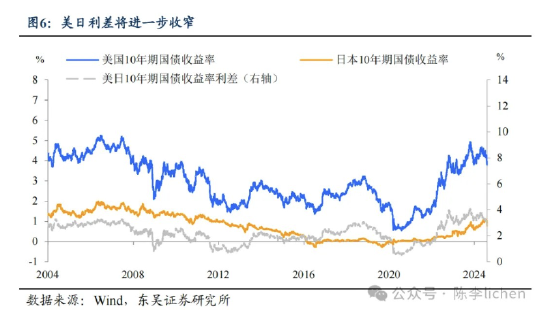

Carry trade unwind在過去已經發生,未來,我們認為還會繼續,主要的理由是日元升值。考慮到美聯儲在下半年將開啟降息,而日央行加息,日美利差將會收窄。美日利差收窄的趨勢意味著日元將進一步升值,在日元升值過程中,日本金融機構會不斷拋售美元資產,回流日本。

三、 如果套息交易平倉繼續,有什么潛在影響?

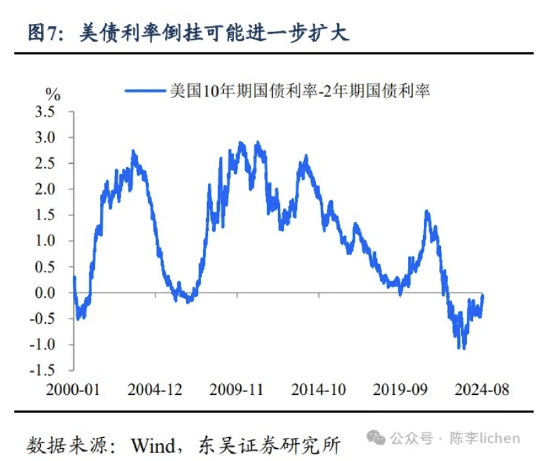

一,短端美債利率水平可能會居高不下,衰退邏輯進一步被加強。套利交易者借低息日元購買高息資產,1年期和2年期的美債是最主要的投資目標。如果套利交易反向操作繼續,短端美債將成為主要拋售對象,這會導致短端美債利率居高不下,甚至上升,從而加劇利率倒掛。

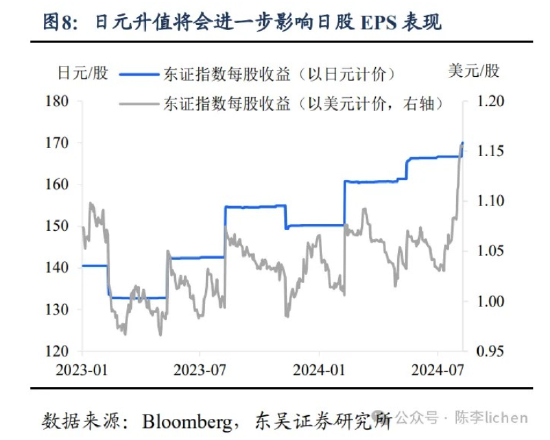

二,日股上漲受阻。日本上市公司的主要利潤來自海外,日元升值會稀釋日企盈利,以日元計價的利潤增速會被磨平,EPS增速很可能為0,日股表現也會受到干擾。

四、如果日股上漲受阻,對中國股市意味著什么?

如果日股短期上漲受阻,一部分全球的亞太資金可能會階段性切入中國資產。

從資金行為本身來看,部分全球的亞太資金只能配置亞太,除了日本市場之外,亞太沒有其他市場有足夠的資金容量,所以“再平衡”出現的情況,這部分資金還會階段性選擇中國市場。

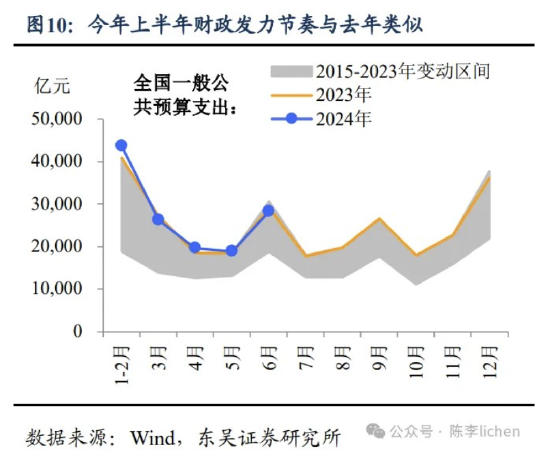

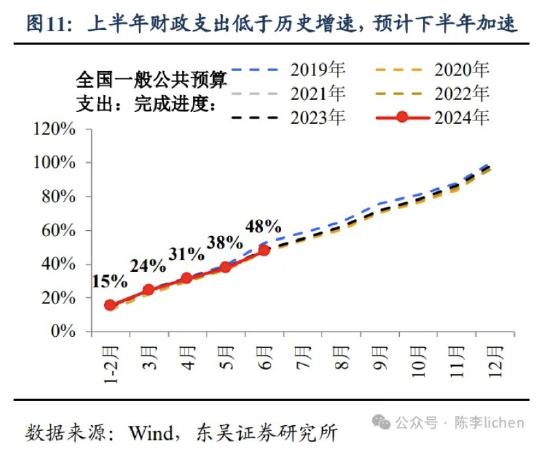

從經濟基本面來看,下半年中國名義GDP環比有望向上,也會成為外資階段性流入的理由。我們認為名義GDP有望環比回升,主要是基于下半年財政支出很可能環比增加。類比2023年財政發力節奏,相比上半年,下半年發力更為明顯。今年上半年財政發力也低于歷史同期,所以下半年的財政支出將會提速。此背景下,這有助于名義GDP的改善。

如果日股行情退潮,且國內名義GDP有環比增加,那么我們認為海外資金會階段流入中國資產。

五、如果外資階段性回流中國,買什么?

行業選擇上,還會偏好20年以來的“舊愛”:1)最具有全球競爭力的新能源、汽車;2)無可替代的一般消費,比如食品飲料中的白酒;3)全球最大中產階級支持的科技互聯網。

六、如果外資階段性切入中國資產,行業風格如何演繹?

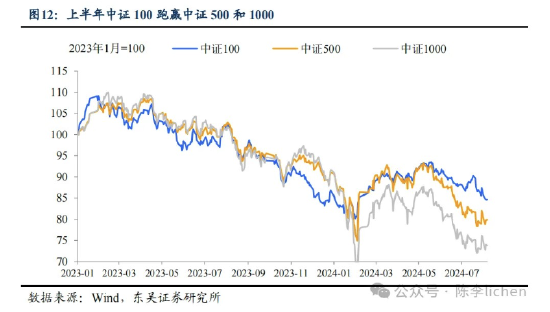

如果外資階段性流入中國,上半年的極致大盤風格會不會收斂?價值股不一定能夠繼續跑贏成長股,中證100指數也不一定能繼續跑贏中證500指數。過去兩年,中證100指數相對于中證1000指數的累計漲幅已經超過了120%,這種極端風格的表現非常明顯。下半年,這種極端演繹或會收斂,中證500和中證1000可能不再跑輸中證100。

風險提示:1)經濟復蘇不及預期:經濟復蘇不及預期可能會加劇市場不確定性;2)美聯儲下降息節奏不及預期:或對A股資金面造成負面影響;3)地緣政治“黑天鵝”事件:影響外資流動。

標簽: 東吳

相關文章

- 詳細閱讀

-

東吳證券:給予建投能源買入評級詳細閱讀

東吳證券股份有限公司袁理,唐亞輝近期對建投能源進行研究并發布了研究報告《2025半年報點評:受益區位優勢火電高增長,定增20億建設西柏坡火電項目》...

2025-08-18 38 東吳

-

上市券商領軍人物領導力TOP榜丨同業評價全景圖:東吳證券薛臻影響力維度評比行業排名第18詳細閱讀

專題:上市券商領軍人物領導力TOP榜 新浪財經首屆上市券商領軍人物領導力TOP榜結果出爐。本屆“上市券商領軍人物領導力TOP榜”以50家上市券商為...

2025-07-09 55 東吳

-

東吳證券:6月或是新一輪東升西落交易的起點 關注AI大模型、人形機器人等詳細閱讀

東吳證券發布研究報告稱,新一輪東升西落交易可能很快就要來臨,而經歷了一輪調整后性價比再度凸顯,且近期將迎來密集產業端催化的科技成長板塊將會是重要的...

2025-06-02 46 東吳

-

東吳證券:行業視角看本輪關稅影響幾何?詳細閱讀

北京時間4 月3 日凌晨,特朗普對等關稅落地。“對等關稅”主要包括兩項行政令:一是對所有國家設立10%的“最低基準關稅”,于4 月5 日生效;二是...

2025-04-06 50 東吳

-

東吳證券蘆哲:資本市場有望迎來更多長線活水詳細閱讀

3月6日,在十四屆全國人大三次會議經濟主題記者會上,中國證監會主席吳清就新“國九條”、“1+N”政策體系、資本市場支持科技創新、推動中長期資金入市等話...

2025-03-10 61 東吳

發表評論