“A拆A”降溫 17家公司終止分拆上市計劃

證券時報記者 王軍

近日,深交所正式公布了對江銅銅箔在創(chuàng)業(yè)板上市終止審核的決定。

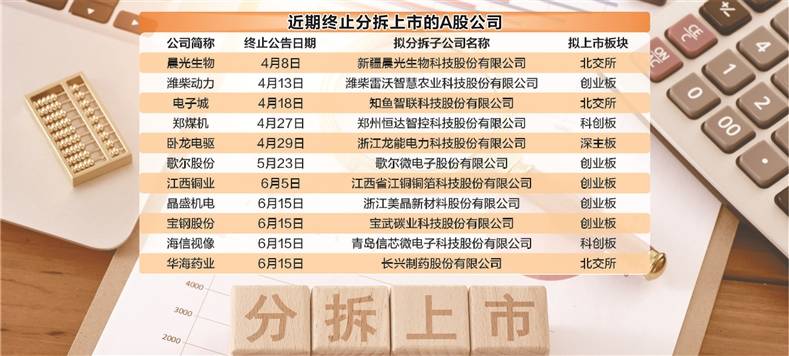

江銅銅箔撤回IPO申請并不讓人意外。今年6月5日,江西銅業(yè)(600362)曾發(fā)布公告,將終止分拆控股子公司江銅銅箔至創(chuàng)業(yè)板上市。記者梳理發(fā)現(xiàn),在IPO和再融資階段性收緊的背景下,今年以來,已有17家A股公司終止分拆上市。

市場降溫

自2019年底分拆上市新規(guī)落地后,A股市場曾掀起分拆上市熱潮,但隨著市場環(huán)境變化,分拆上市的熱度持續(xù)下降。近日,寶鋼股份(600019)、晶盛機電(300316)、海信視像、華海藥業(yè)(600521)等4家A股上市公司均披露公告,終止子公司分拆上市計劃。

據(jù)悉,寶鋼股份原計劃分拆所屬子公司寶武碳業(yè)科技股份有限公司(簡稱“寶武碳業(yè)”)至創(chuàng)業(yè)板上市。公開資料顯示,寶武碳業(yè)主要從事焦油精制產(chǎn)品、苯類精制產(chǎn)品與碳基新材料的研發(fā)、生產(chǎn)和銷售,以及焦?fàn)t煤氣凈化服務(wù)等業(yè)務(wù)。2020―2022年,寶武碳業(yè)實現(xiàn)營業(yè)收入分別為57.20億元、106.31億元、152.87億元,歸母凈利潤分別為0.49億元、3.73億元、3.78億元。

晶盛機電原計劃分拆所屬子公司浙江美晶新材料股份有限公司(簡稱“美晶新材”)至深交所創(chuàng)業(yè)板上市,海信視像原計劃分拆子公司青島信芯微電子科技股份有限公司(以下簡稱“信芯微”)至上交所科創(chuàng)板上市,華海藥業(yè)原計劃分拆子公司長興制藥股份有限公司(簡稱“長興制藥”)在北交所上市,但上述公司最終均終止了分拆上市計劃。

據(jù)證券時報記者不完全統(tǒng)計,今年以來分拆上市“折戟”案例已達(dá)17例。除了上述4家公司外,今年來終止分拆子公司上市的還有拓邦股份(002139)、精達(dá)股份(600577)、沃爾核材(002130)、上汽集團(600104)、濰柴動力(000338)、晨光生物(300138)、電子城(600658)、鄭煤機(601717)、科達(dá)制造、大族激光(002008)、臥龍電驅(qū)(600580)、歌爾股份(002241)、江西銅業(yè)等13家上市公司。

其中,晶盛機電、寶鋼股份、大族激光等8家公司原計劃分拆子公司至創(chuàng)業(yè)板上市,海信視像、鄭煤機、上汽集團3家公司原計劃分拆子公司至科創(chuàng)板上市,臥龍電驅(qū)原計劃分拆子公司至深交所主板上市,精達(dá)股份、晨光生物、電子城、華海藥業(yè)等4家公司原計劃分拆子公司至北交所上市,科達(dá)制造未明確分拆上市的具體板塊。

值得注意的是,在上述分拆上市的子公司中,歌爾微、江銅銅箔、寶武碳業(yè)等已經(jīng)通過上市委會議審議,但最終均未能成功登陸資本市場。

強監(jiān)管來襲

當(dāng)前分拆上市熱度驟降,有部分企業(yè)或是基于市場環(huán)境變化、自身經(jīng)營戰(zhàn)略考慮,主動放棄IPO,也有部分企業(yè)可能在當(dāng)前嚴(yán)監(jiān)管的背景下,被動選擇放棄IPO。

在上市公司的公告中,多家公司表示,基于目前市場環(huán)境以及子公司自身發(fā)展規(guī)劃等因素考慮,經(jīng)與相關(guān)各方充分溝通及審慎論證后,公司擬終止子公司分拆事宜。

“分拆上市現(xiàn)象的明顯降溫,是資本市場監(jiān)管趨嚴(yán)和市場環(huán)境變化共同作用的結(jié)果。”黑崎資本首席戰(zhàn)略官陳興文向證券時報記者表示,隨著經(jīng)濟增速有所放緩,部分行業(yè)面臨下行壓力,一些原本計劃分拆上市的子公司業(yè)績出現(xiàn)波動,不再符合上市條件,上市公司出于對市場前景和子公司業(yè)績的考慮,選擇主動放棄分拆上市。

與此同時,從嚴(yán)監(jiān)管也倒逼上市公司分拆上市熱情更趨理性。4月12日,國務(wù)院正式發(fā)布《關(guān)于加強監(jiān)管防范風(fēng)險推動資本市場高質(zhì)量發(fā)展的若干意見》,其中“進一步完善發(fā)行上市制度”一項,明確提出“從嚴(yán)監(jiān)管分拆上市”。

“今年以來,伴隨著新股發(fā)行全流程嚴(yán)監(jiān)管和問責(zé)體系的全面加強,監(jiān)管嚴(yán)把準(zhǔn)入關(guān)口,IPO嚴(yán)監(jiān)管信號持續(xù)釋放,市場環(huán)境因素的變化是當(dāng)前上市公司終止子公司分拆上市的主要原因。”排排網(wǎng)財富理財師姚旭升接受證券時報記者采訪時表示。

上市公司選擇分拆到A股上市,主要是為了理順業(yè)務(wù)架構(gòu)、拓寬融資渠道、獲得合理估值、提升整體競爭力。姚旭升認(rèn)為,通過分拆上市,子公司實現(xiàn)了與資本市場直接對接,可以實現(xiàn)提高企業(yè)融資能力、規(guī)范經(jīng)營治理以及降低整個上市公司體系的管理成本等目的。

首先,分拆可以直接增加子公司發(fā)展所需的資金資源,有利于增強子公司研發(fā)、生產(chǎn)和銷售的競爭實力,并減少對母公司的資金需求。其次,分拆能對子公司管理層形成激勵,子公司的經(jīng)營管理將更為積極,其業(yè)務(wù)的良好發(fā)展對上市公司財務(wù)也將產(chǎn)生正向作用。第三,分拆能對子公司業(yè)務(wù)實現(xiàn)價值重估,使投資者對上市公司的部分業(yè)務(wù)有更好的理解。最后,由于子公司與上市公司的業(yè)務(wù)獨立性較強,子公司的分拆上市有利于其形成健全的職能部門和內(nèi)部經(jīng)營管理機構(gòu),減少上市公司的管理壓力,可助力上市公司聚焦其核心業(yè)務(wù)發(fā)展。

不過,分拆上市后如何真正做大做強,形成自身競爭優(yōu)勢,考驗?zāi)缸庸镜暮诵膶嵙ΑV薪鸸驹芯恐赋觯植鹕鲜谐四軒碇T多好處,在實踐中分拆上市也常常會帶來一定的風(fēng)險或套利機會,這也是監(jiān)管框架設(shè)置以及項目審核時著重辨別的地方。

中金公司的觀點稱,由于分拆后,母公司仍然對于子公司保有控制權(quán),因此母子公司之間的經(jīng)營能否完全獨立也是監(jiān)管核查的重點。一方面,子公司能否脫離母公司實現(xiàn)獨立的發(fā)展和經(jīng)營,是其作為發(fā)行主體在資本市場上能否獲得投資者認(rèn)可的重要因素;另一方面,如果公司之間的經(jīng)營、決策和人員沒有做到完全隔離,則有可能誘發(fā)非公平的關(guān)聯(lián)交易、利益輸送乃至利潤轉(zhuǎn)移、債務(wù)逃避等問題,損害中小投資者利益。

尋找新路徑

在滬深交易所上市“折戟”后,有部分公司尋找新路徑,選擇在北交所或新三板上市。

例如,臥龍電驅(qū)在發(fā)布終止分拆子公司至深交所主板上市后,將目光轉(zhuǎn)向了新三板。5月10日,龍能電力在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公開轉(zhuǎn)讓。5月16日,龍能電力公告稱,公司已向浙江證監(jiān)局遞交變更上市板塊的輔導(dǎo)備案申請,公司基于自身發(fā)展規(guī)劃等因素考慮,將首次公開發(fā)行股票并在深交所主板上市的計劃變更為向不特定合格投資者公開發(fā)行股票并在北交所上市。

華輝創(chuàng)富投資總經(jīng)理袁華明接受證券時報記者采訪時指出:“北交所和新三板的影響力和流動性條件比主板差,分拆子公司在北交所或新三板上市比主板難度低,應(yīng)該是部分上市公司轉(zhuǎn)道的主要原因。”

北交所和新三板相對于A股主板和創(chuàng)業(yè)板,上市門檻相對較低,審核周期較短,對于一些規(guī)模較小、尚處于成長階段的企業(yè)來說,是一條可行的融資途徑。陳興文認(rèn)為,一些公司在宣布終止分拆子公司A股上市后,轉(zhuǎn)而尋求在北交所或新三板上市,這反映出企業(yè)對資本市場多層次、多元化的需求。

從分拆的子公司所屬行業(yè)來看,主要集中于高端裝備制造產(chǎn)業(yè)、新材料產(chǎn)業(yè)、新一代信息技術(shù)產(chǎn)業(yè)等戰(zhàn)略性新興賽道。姚旭升認(rèn)為,熱門新興賽道上市,有利于更好服務(wù)科技創(chuàng)新和經(jīng)濟高質(zhì)量發(fā)展。伴隨著A股市場中多元化經(jīng)營的公司逐漸增多、市場交易和監(jiān)管環(huán)境逐步成熟,分拆上市將成為資源配置、資產(chǎn)重組的重要手段。

標(biāo)簽: 分拆

打造高效響應(yīng)式食品企業(yè)網(wǎng)站,助力企業(yè)轉(zhuǎn)型升級,食品企業(yè)數(shù)字化轉(zhuǎn)型,構(gòu)建高效響應(yīng)式網(wǎng)站,加速轉(zhuǎn)型升級

下一篇歡迎使用Z-BlogPHP!

相關(guān)文章

發(fā)表評論