長城策略:從國際經(jīng)驗看我國房地產(chǎn)復(fù)蘇節(jié)奏

來源:長城總量

摘要

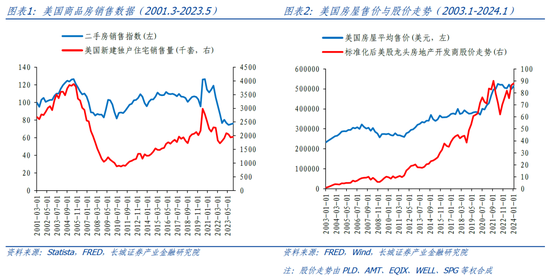

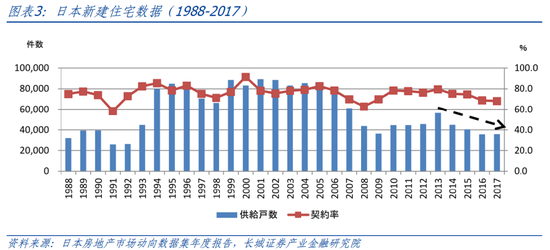

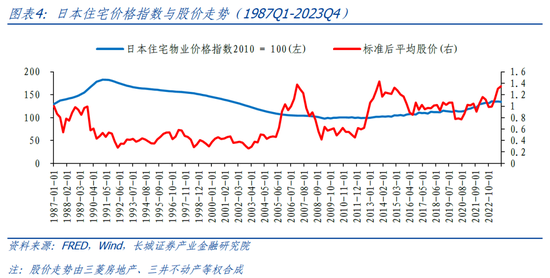

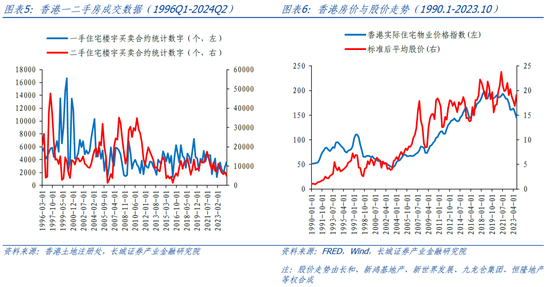

復(fù)盤美國、日本、香港地產(chǎn)危機后數(shù)據(jù)修復(fù)路徑。美國房地產(chǎn)指標見底的順序依次為:美股見底于2008年12月,全美房屋平均售價見底于2009年1月,二手房銷售指數(shù)和一手房銷售均見底于2010年9月。在指標恢復(fù)到危機前水平所花費的時間方面,美股從2008年6月到2009年12月已經(jīng)恢復(fù),全美房價從2008年4月到2012年12月恢復(fù),二手房銷售數(shù)據(jù)從2005年9月到2020年6月恢復(fù),而一手房銷售量至今尚未恢復(fù)到危機前水平。日本房地產(chǎn)指標的見底順序依次為:東京新建公寓供應(yīng)戶數(shù)見底于1991年,日股見底于2003年1月,日本住宅物業(yè)價格指數(shù)見底于2009年6月。在房地產(chǎn)指標恢復(fù)到危機前水平所花費的時間方面,東京新建公寓供應(yīng)戶數(shù)從1990年到1993年已經(jīng)恢復(fù),日股從1989年12月到2005年12月恢復(fù),而日本住宅物業(yè)價格指數(shù)至今尚未恢復(fù)到危機前水平。香港房地產(chǎn)指標的見底順序依次為:港股見底于1998年7月,香港住宅物業(yè)價格指數(shù)見底于2003年3月,香港二手房和一手房買賣合約數(shù)均見底于2005年12月。在恢復(fù)到危機前水平所花費的時間方面,港股從1997年9月到2006年9月已經(jīng)恢復(fù),香港住宅物業(yè)價格指數(shù)從1997年7月到2011年1月恢復(fù),而香港二手房和一手房買賣合約數(shù)至今尚未恢復(fù)到危機前水平。

房價是否能快速恢復(fù)取決于經(jīng)濟基本面,股價通常先于房地產(chǎn)基本面觸底。從經(jīng)濟角度來看,當前我國的經(jīng)濟情況與日本更為類似,均存在經(jīng)濟增速下滑的現(xiàn)象,同時通脹水平較低。然而,從政策力度來看,我國政策的發(fā)力時間明顯早于日本。在競爭力方面,我國在制造業(yè)上仍保有絕對優(yōu)勢,國際地位也優(yōu)于日本危機時的水平。基于以上分析,我們認為國內(nèi)房地產(chǎn)市場的基本面見底時間可能大致介于日本和美國之間。盡管面臨經(jīng)濟增速放緩和低通脹的挑戰(zhàn),但政策的提前發(fā)力和制造業(yè)的競爭優(yōu)勢將有助于房地產(chǎn)市場的復(fù)蘇。根據(jù)對房地產(chǎn)市場與股市見底時間的分析,可以看出以下趨勢:美股在房地產(chǎn)市場的見底時間為2008年12月,較紐約房價見底時間2012年4月早了3年4個月。日股在房地產(chǎn)市場的見底時間為2003年12月,較東京房價見底時間2009年6月早了5年6個月。港股在房地產(chǎn)市場的見底時間為1998年9月,較香港房價見底時間2003年3月早了4年6個月。由此可見,股市的見底時間通常領(lǐng)先于房地產(chǎn)市場的見底時間數(shù)年,這一趨勢在美國、日本和香港均有體現(xiàn)。這些數(shù)據(jù)表明,房地產(chǎn)市場的復(fù)蘇往往滯后于股市。因此,對于房地產(chǎn)股票的投資完全有理由提前于基本面見底。

風險提示:房地產(chǎn)相關(guān)政策落地不及預(yù)期、二手房成交恢復(fù)不及預(yù)期、商品房庫存去化速度不及預(yù)期、相關(guān)政策持續(xù)性不及預(yù)期、股票市場波動。本文基于對歷史數(shù)據(jù)的分析,可能與當下經(jīng)濟環(huán)境產(chǎn)生區(qū)別

1

國際房地產(chǎn)危機修復(fù)路徑及程度

美國

美國房地產(chǎn)指標見底的順序依次為:美股見底于2008年12月,全美房屋平均售價見底于2009年1月,二手房銷售指數(shù)和一手房銷售均見底于2010年9月。在指標恢復(fù)到危機前水平所花費的時間方面,美股從2008年6月到2009年12月已經(jīng)恢復(fù),全美房價從2008年4月到2012年12月恢復(fù),二手房銷售數(shù)據(jù)從2005年9月到2020年6月恢復(fù),而一手房銷售量至今尚未恢復(fù)到危機前水平。

日本

日本房地產(chǎn)指標的見底順序依次為:東京新建公寓供應(yīng)戶數(shù)見底于1991年,日股見底于2003年1月,日本住宅物業(yè)價格指數(shù)見底于2009年6月。在房地產(chǎn)指標恢復(fù)到危機前水平所花費的時間方面,東京新建公寓供應(yīng)戶數(shù)從1990年到1993年已經(jīng)恢復(fù),日股從1989年12月到2005年12月恢復(fù),而日本住宅物業(yè)價格指數(shù)至今尚未恢復(fù)到危機前水平。

香港

香港房地產(chǎn)指標的見底順序依次為:港股見底于1998年7月,香港住宅物業(yè)價格指數(shù)見底于2003年3月,香港二手房和一手房買賣合約數(shù)均見底于2005年12月。在恢復(fù)到危機前水平所花費的時間方面,港股從1997年9月到2006年9月已經(jīng)恢復(fù),香港住宅物業(yè)價格指數(shù)從1997年7月到2011年1月恢復(fù),而香港二手房和一手房買賣合約數(shù)至今尚未恢復(fù)到危機前水平。

2

對我國有何意義?

房價是否能快速恢復(fù)取決于經(jīng)濟基本面

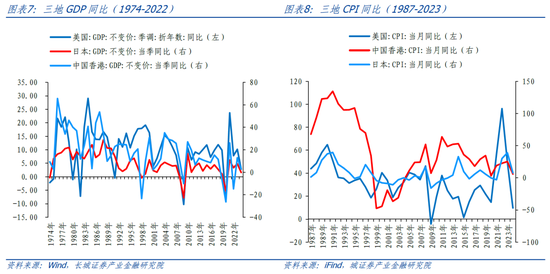

美國的GDP增速自2005年開始下跌,并于2009年見底,至2018年恢復(fù)到原先水平。同時,CPI同比變化自2008年9月開始波動,并于2009年12月恢復(fù)到合理水平。美國的GDP增速和通脹指數(shù)恢復(fù)時間較快,全美房價的恢復(fù)也同樣迅速。

香港的GDP增速自1997年開始下跌,并于1998年見底,至2007年恢復(fù)到原先水平。CPI同比變化自1997年9月開始波動,并于2004年9月恢復(fù)到合理水平。香港的GDP增速和通脹指數(shù)恢復(fù)速度較快,同時香港住宅物業(yè)價格指數(shù)的恢復(fù)也較為迅速。

日本的GDP增速自1988年開始下跌,并于2009年見底,至今未恢復(fù)到原先水平。CPI同比變化自1990年12月開始波動,并于2006年9月恢復(fù)到合理水平。日本的GDP增速和通脹指數(shù)恢復(fù)時間較長,且日本住宅物業(yè)價格指數(shù)至今未恢復(fù)到泡沫經(jīng)濟前的水平。

從經(jīng)濟角度來看,當前我國的經(jīng)濟情況與日本更為類似,均存在經(jīng)濟增速下滑的現(xiàn)象,同時通脹水平較低。然而,從政策力度來看,我國政策的發(fā)力時間明顯早于日本。在競爭力方面,我國在制造業(yè)上仍保有絕對優(yōu)勢,國際地位也優(yōu)于日本危機時的水平。基于以上分析,我們認為國內(nèi)房地產(chǎn)市場的基本面見底時間可能大致介于日本和美國之間。盡管面臨經(jīng)濟增速放緩和低通脹的挑戰(zhàn),但政策的提前發(fā)力和制造業(yè)的競爭優(yōu)勢將有助于房地產(chǎn)市場的復(fù)蘇。

股價先于房地產(chǎn)基本面觸底

根據(jù)對房地產(chǎn)市場與股市見底時間的分析,可以看出以下趨勢:美股在房地產(chǎn)市場的見底時間為2008年12月,較紐約房價見底時間2012年4月早了3年4個月。日股在房地產(chǎn)市場的見底時間為2003年12月,較東京房價見底時間2009年6月早了5年6個月。港股在房地產(chǎn)市場的見底時間為1998年9月,較香港房價見底時間2003年3月早了4年6個月。由此可見,股市的見底時間通常領(lǐng)先于房地產(chǎn)市場的見底時間數(shù)年,這一趨勢在美國、日本和香港均有體現(xiàn)。這些數(shù)據(jù)表明,房地產(chǎn)市場的復(fù)蘇往往滯后于股市。因此,對于房地產(chǎn)股票的投資完全有理由提前于基本面見底。

基本面拐點仍需等待,重點關(guān)注龍頭表現(xiàn)

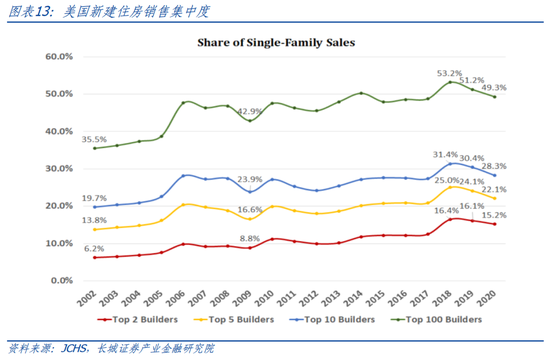

危機之后,當?shù)胤康禺a(chǎn)的集中度均有所提升。以美國為例,過去二十年里,經(jīng)營性建造商的市場份額顯著增加,導(dǎo)致這一市場領(lǐng)域的集中度提高。全國前100名建造商在新建單戶住宅銷售中的份額從2002年的約35%上升到2018年和2019年的超過50%。雖然疫情期間全國房屋產(chǎn)量增加,導(dǎo)致2020年這一比例略有下降,但前100名建造商的行業(yè)集中度仍接近歷史最高水平。

結(jié)合之前的分析,我們當前在地產(chǎn)行業(yè)中建議優(yōu)先關(guān)注龍頭表現(xiàn)。

風險提示

房地產(chǎn)相關(guān)政策落地不及預(yù)期、二手房成交恢復(fù)不及預(yù)期、商品房庫存去化速度不及預(yù)期、相關(guān)政策持續(xù)性不及預(yù)期、股票市場波動。本文基于對歷史數(shù)據(jù)的分析,可能與當下經(jīng)濟環(huán)境產(chǎn)生區(qū)別

標簽: 長城

相關(guān)文章

-

長城基金汪立:主題溫度較高, 熱點輪動加快詳細閱讀

上周A股市場在美股、港股震蕩上行的基礎(chǔ)上延續(xù)上漲態(tài)勢,整體賺錢效應(yīng)的結(jié)構(gòu)化特征仍然明顯。周內(nèi)市場日均成交額約18,487億元,資金方面微觀流動性分...

2025-07-28 39 長城

-

長城基金譚小兵:醫(yī)藥投資中的長期主義詳細閱讀

創(chuàng)新藥加速出海、企業(yè)盈利改善,為醫(yī)藥投資帶來了新的機會。Wind數(shù)據(jù)顯示,截至7月8日,中證滬港深創(chuàng)新藥產(chǎn)業(yè)指數(shù)(931409)年內(nèi)上漲27.63...

2025-07-26 36 長城

-

景順長城基金周寒穎:港股領(lǐng)漲背后的三重邏輯詳細閱讀

專題:聚焦2025基金二季報:AI、醫(yī)藥、新消費…誰是基金新寵? 截至7月21日,恒指年內(nèi)上漲24.60%之后,未來行情能否持續(xù)?景順長城基金經(jīng)理...

2025-07-22 36 長城

-

長城證券汪毅受邀參加中證協(xié)二季度首席經(jīng)濟學(xué)家季度例會詳細閱讀

6月27日,中國證券業(yè)協(xié)會組織召開2025年第二季度證券基金行業(yè)首席經(jīng)濟學(xué)家例會。長城證券首席經(jīng)濟學(xué)家汪毅受邀參加并做2025年下半年宏觀分析及展望交...

2025-07-01 45 長城

-

長城基金余歡:AI發(fā)展推動中國資產(chǎn)價值重估詳細閱讀

近期,多家國際投行紛紛上調(diào)中國經(jīng)濟增長預(yù)期。與此同時,海外“聰明錢”紛紛將目光投向中國市場,用真金白銀看多中國資產(chǎn)。 全球資本爭相流入的背后,...

2025-06-28 36 長城

-

暖心護航高考路 長城汽車與愛和城教育集團聯(lián)合開展愛心送考行動詳細閱讀

6月7日上午,2025年全國高考拉開大幕,千萬考生奔赴考場。為幫助考生平安順利參加考試,解決考生面臨的交通壓力和出行難題,長城汽車聯(lián)合愛和城教育集...

2025-06-09 49 長城

發(fā)表評論