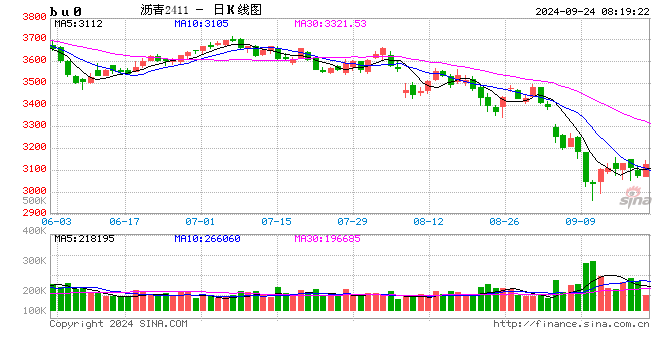

瀝青期價向上修復偏弱,中秋假期和臺風降雨影響出貨需求

能源研發中心

本周觀點? ?

1)行情回顧:

本周中秋節后瀝青期貨價格低位震蕩。供需來看,旺季期需求表現不及預期,基本面改善力度不敵成本端下行壓力。華東華南區域受臺風降雨天氣影響,約束下游出貨量。短期來看,油價偏弱運行仍對瀝青價格構成下行風險,但考慮到瀝青產銷弱平衡的基本面格局下,其表現相對緩跌尚未跌破3000元/噸,雖有震蕩向上修復預期,但大方向上以區間震蕩為主。

2)基本面數據:

本周中秋節后瀝青期貨價格低位震蕩。截止9月20日,瀝青主力合約收于3115元/噸,環比9月13日3110元/噸上漲5元/噸,漲幅0.2%。

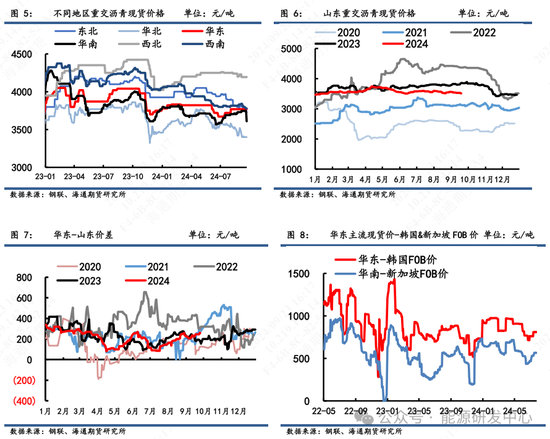

本周現貨價格穩定回落。截止9月20日,山東重交瀝青現貨價為3510元/噸,環比9月13日3525元/回落15元/噸,跌幅0.4%。

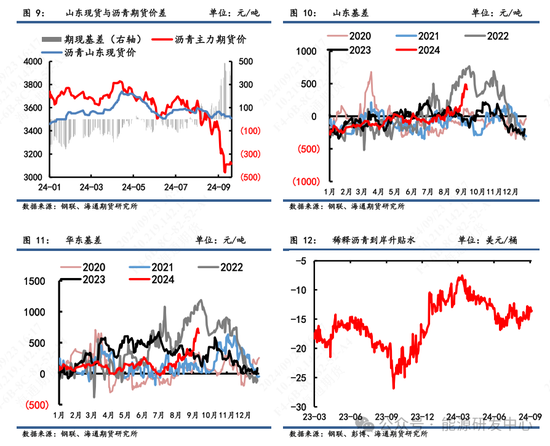

本周基差高位回落。截止9月20日,山東期現基差錄得395元/噸,環比9月13日415元/噸回落。

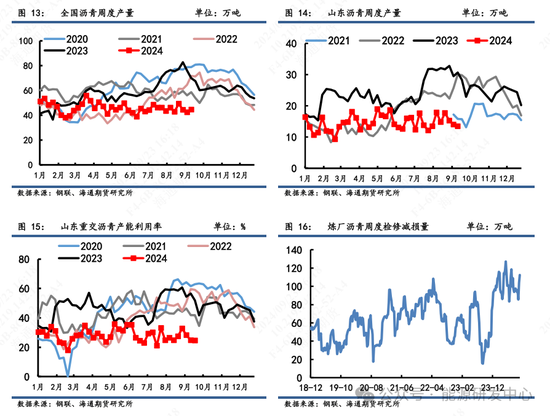

本周瀝青供應略微增加。9月20日當周,中國瀝青產量為44.6萬噸,環比9月13日當周42.5萬噸上漲5%。

本周銷量需求不佳,華東地區回落明顯,受中秋假期和臺風降雨天氣影響。9月20日當周,24家樣本企業銷量為22.38萬噸,環比9月13日當周25.6萬噸回落13%。

本周庫存壓力緩解顯現,去庫程度已接近去年同期。9月20日當周,國內27家樣本企業瀝青廠內庫存為63.4萬噸,環比上周63.8萬噸基本持平。

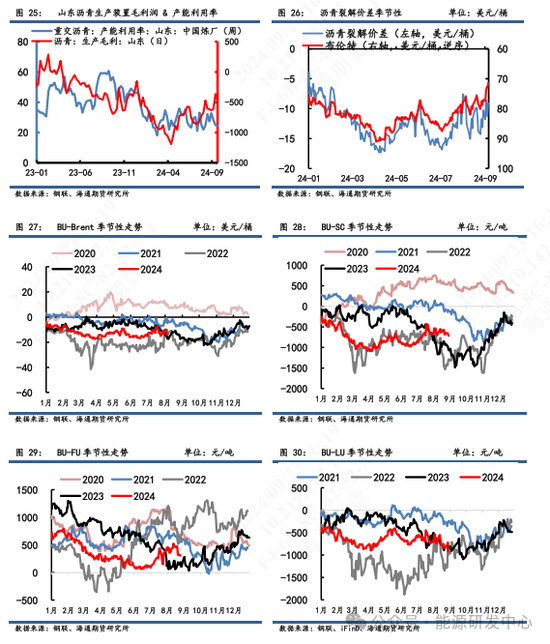

本周利潤虧損小幅增加。9月20日當周,經鋼聯測算的山東瀝青生產毛利為-477元/噸,環比9月13日當周-363元/噸虧損小幅增加。9月20日,BU-Brent裂解差為-13.8美元/桶,環比9月13日-11.8美元/桶回落。

3)觀點:單邊:瀝青持震蕩看待。煉廠自身主動修復利潤的力量不強,疊加油價震蕩偏弱,瀝青價格憑借需求預期改善而帶來的上行空間仍相對有限。而市場接貨情緒相對謹慎,煉廠調整縮減排產計劃,盡力以低開工支撐瀝青價格下方。品種套利:逢低多BU-Brent價差。油價重心下移預期,盡管成本端支撐瀝青也轉弱,而隨著供需結構改善下,庫存壓力逐漸釋放,跌幅較油價或相對抗跌。

一、期貨市場? ?

本周中秋節后瀝青期貨價格低位震蕩。供需來看,旺季期需求表現不及預期,基本面改善力度不敵成本端下行壓力。華東華南區域受臺風降雨天氣影響,約束下游出貨量。短期來看,油價偏弱運行仍對瀝青價格構成下行風險,但考慮到瀝青產銷弱平衡的基本面格局下,其表現相對緩跌尚未跌破3000元/噸,雖有震蕩向上修復預期,但大方向上以區間震蕩為主。

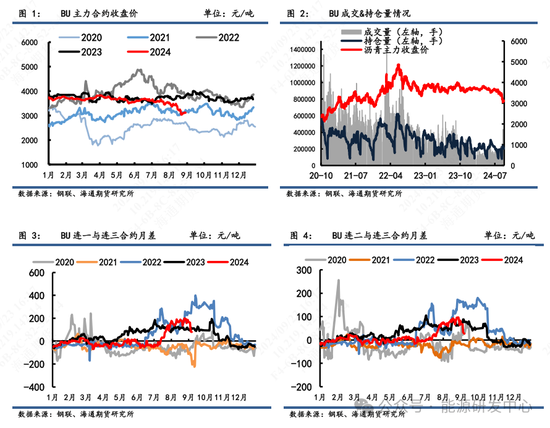

截止9月20日,瀝青主力合約收于3115元/噸,環比9月13日3110元/噸上漲5元/噸,漲幅0.2%;單邊成交量278118手,環比增加87443手;持倉量208653手,環比增加4278手。價差結構上,BU連一與連三合約價差為80元/噸,環比9月13日169元/噸回落。

二、現貨市場

本周現貨價格穩定回落。截止9月20日,山東重交瀝青現貨價為3510元/噸,環比9月13日3525元/回落15元/噸,跌幅0.4%。其中東北市場跌50元/噸至3725元/噸,西南市場跌20元/噸至3780元/噸,華南市場跌135元/噸至3610元/噸,其余市場保持不變。華東-山東價差為245元/噸,環比上周235元/噸上漲。

需求端,旺季期現貨市場銷貨逐漸改善,但資金不到位下,整體需求存壓。供給端,煉廠低利潤下維持偏低開工率,低利潤和高庫存下提升能力有限。總之,下游項目開工不及預期,資金回籠速度滯后,終端需求復相對緩慢,現貨價格以穩為主,漲跌幅相對有限。

三、期現基差?

本周基差高位回落。截止9月20日,山東期現基差錄得395元/噸,環比9月13日415元/噸回落;華東期現基差錄得655元/噸,環比9月13日660元/噸回落。現貨端相對穩定,基差波動跟隨瀝青期貨端。9月20日,稀釋瀝青到岸升貼水為-13.6美元/桶,環比9月13日-14.4美元/桶回落。

四、產業鏈追蹤??

4.1 供應端

本周瀝青供應略微增加。9月20日當周,中國瀝青產量為44.6萬噸,環比9月13日當周42.5萬噸上漲5%。其中華東產量為9.2萬噸,環比9月13日當周8.4萬噸上漲9%。山東瀝青產量為13.46萬噸,環比9月13日當周13.96萬噸下跌4%;重交瀝青產能利用率為24.6%,環比9月13日當周24.7%基本持平。本周國內煉廠瀝青檢修減損量為95.6萬噸,環比上周112.5萬噸下跌15%。

整體需求相對疲軟和利潤不佳下,煉廠大幅提升開工積極性偏弱,部分煉廠選擇停產或者減產,從而減供以支撐瀝青價格底部。

4.2 需求端

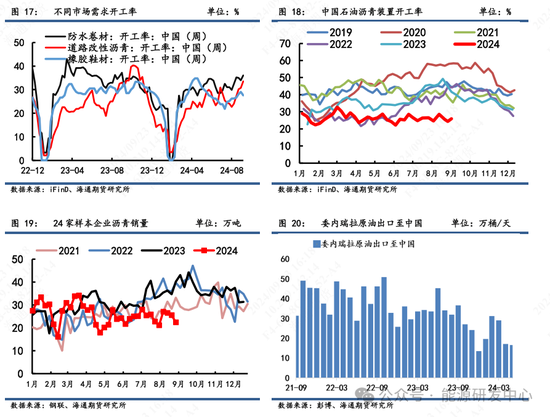

本周銷量需求不佳,華東地區回落明顯,受中秋假期和臺風降雨天氣影響。9月20日當周,24家樣本企業銷量為22.38萬噸,環比9月13日當周25.6萬噸回落13%。其中華北企業銷量為7.4萬噸,環比上周7.8萬噸小幅回落;華東企業銷量4.5萬噸,環比上周1.2萬噸回落明顯。華南地區銷量1.63萬噸,環比上周1.21萬噸回升。山東瀝青銷量為6.7萬噸,環比上周7.5萬噸回落。9月18日當周中國石油瀝青裝置開工率為25.9 %,環比9月11日當周24.3%回升。其中9月20日當周,防水卷材開工率錄得36.08%,環比上周34%增加;道路改性瀝青開工率錄得33.5%,環比上周30.73%增加。

往后看,“金九銀十”值瀝青施工旺季期,瀝青需求有望逐漸恢復。但在總量上仍舊偏弱,終端需求受項目資金缺乏、項目規劃不斷延遲等結構性影響仍在,市場對旺季持謹慎看待。

4.3 庫存端

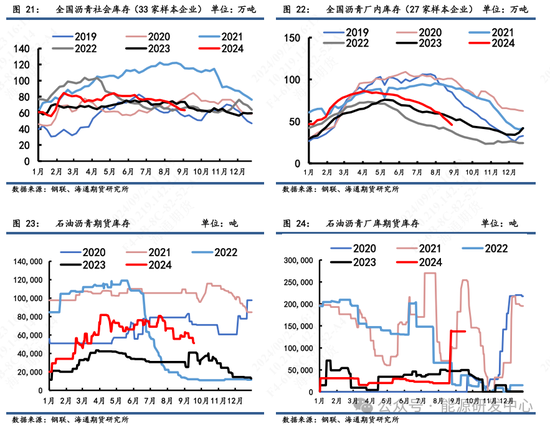

本周庫存壓力緩解顯現,去庫程度已接近去年同期。現貨端,9月20日當周,國內27家樣本企業瀝青廠內庫存為63.4萬噸,環比上周63.8萬噸基本持平;33家樣本企業社會庫存量為42.8萬噸,環比上周45.8萬噸回落7%。期貨端,9月20日石油瀝青期貨庫存為51060噸,廠內庫存為137770噸,總期貨庫存為188830噸,環比上周194650噸回落3%。

銷量邊際轉好且供應偏低下,廠內和社會庫存去庫程度與去年同期相差不大。前期市場謹慎接貨,緩慢消化庫存有所體現,庫存壓力逐漸在緩解。

4.4? 利潤端

本周利潤虧損小幅增加。9月20日當周,經鋼聯測算的山東瀝青生產毛利為-477元/噸,環比9月13日當周-363元/噸虧損小幅增加,前期修復主要由于原油價格大幅回落帶動利潤被動回升。9月20日,BU-Brent裂解差為-13.8美元/桶,環比9月13日-11.8美元/桶回落。BU-SC裂解差為-719元/噸,環比9月13日-651元/噸回落。BU-FU裂解差為194元/噸,環比9月13日306元/噸回落。BU-LU裂解差為-928元/噸,環比9月13日-815元/噸回落。

總的來看,單邊:瀝青持震蕩看待。煉廠自身主動修復利潤的力量不強,疊加油價震蕩偏弱,瀝青價格憑借需求預期改善而帶來的上行空間仍相對有限。而市場接貨情緒相對謹慎,煉廠調整縮減排產計劃,盡力以低開工支撐瀝青價格下方。品種套利:可逢低多BU-Brent價差。油價重心下移預期,盡管成本端支撐瀝青也轉弱,但隨著供需結構改善,庫存壓力逐漸釋放,跌幅較油價或相對抗跌,可以選擇逢低多BU-Brent價差。

內容由海通期貨能源研發中心原創,轉載請注明出處。

楊安? ? ? ?從業資格號:F0237290??

投資咨詢號: Z0013382

林舒暖? ??從業資格號:F03109035

標簽: 期價

相關文章

發表評論