PTAMEG:高開之后

【20241009】聚酯周報:PTA&MEG:高開之后

PTA觀點小結

核心觀點:中性? PTA供應國內檢修有增加,需求聚酯提負,10月平衡改善,短期基本面有好轉,加工費不低,反彈的驅動在成本原油和宏觀政策,關注情緒變化。? ??

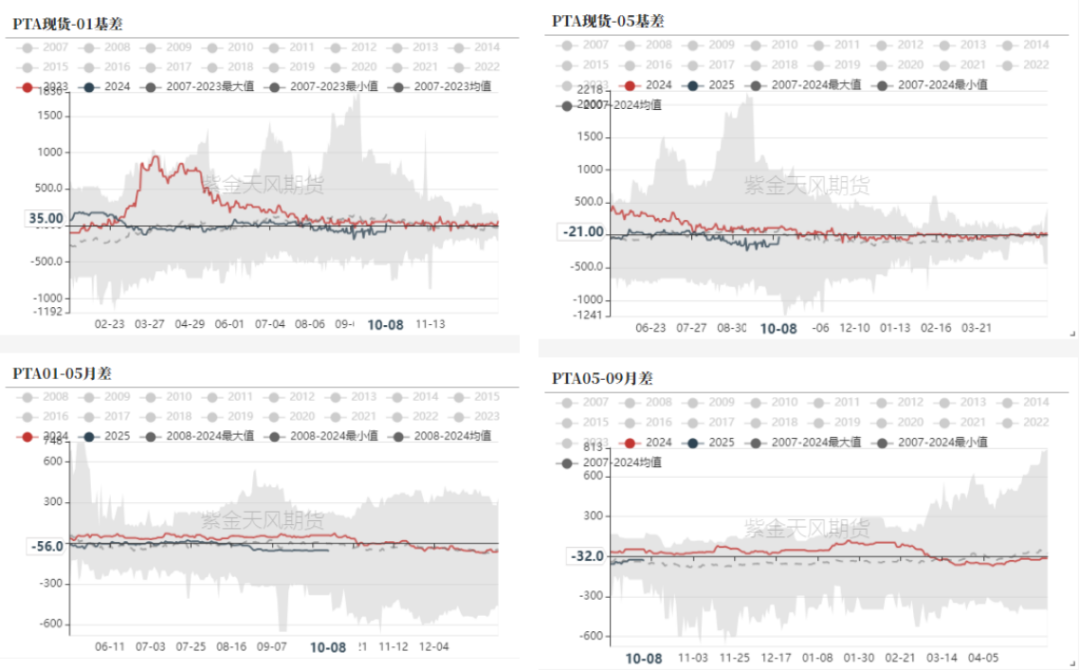

月差:中性10月平衡改善,短期反套驅動不明顯,關注遠月累庫情況。

現貨:中性?? PTA現貨市場商談氛圍一般,現貨基差變動不大,10月中上主港在01-50附近商談。

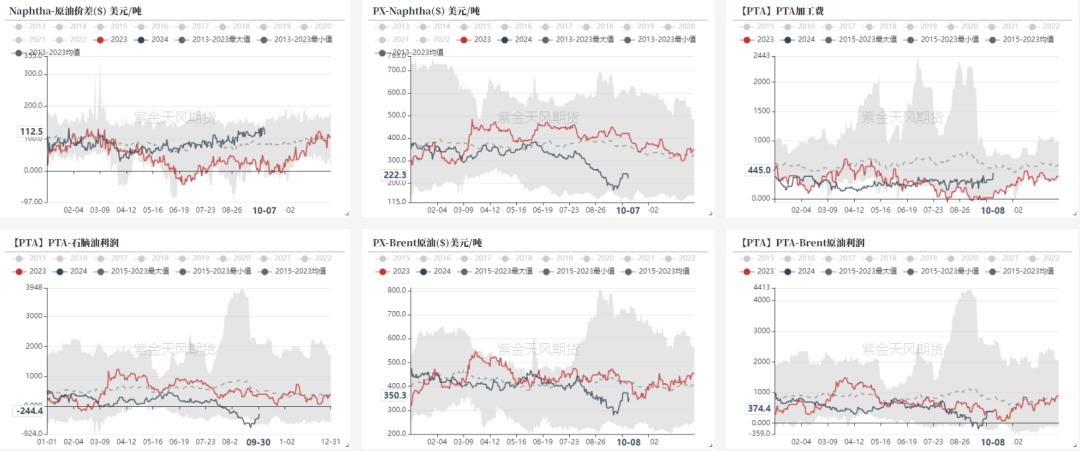

成本:謹慎偏空?PX有意外檢修,PTA產量不低,供需緊平衡,PXN略有修復,汽油進入淡季,浮動價偏弱,驅動一般。

裝置變動:中性? PTA檢修計劃,節前逸盛大化375萬噸、威聯化學250萬噸提負,三房巷120萬噸9.25意外停車重啟,嘉興石化150萬噸9.29重啟,四川能投100萬噸恢復,臺化120萬噸尚未重啟。假期期間新材料降負5成后9日提負,中泰120萬噸停車檢修。??

下游需求:謹慎偏多?織造負荷有回升,宏觀利好產銷有放量。聚酯庫存下降,負荷回升,10-11月聚酯負荷評估92%-90%。

供需平衡:中性? 10-11月供應不低,有意外檢修,需求聚酯負荷改善明顯,平衡改善,10月預計偏緊去庫,短期庫存壓力緩解。

加工利潤:中性??成本下移,PXN修復至220美元附近,PTA加工費不低,整體產業鏈略改善。

PX觀點小結

核心觀點:中性? ? PX裝置有意外,10月平衡改善,但汽油淡季,調油預期不佳,浮動價偏弱,PX驅動有限,短期預計跟隨成本震蕩。? ??

月差:中性??預期不佳,月差預期反套。

現貨:謹慎偏空PX商談較清淡,價格略有反彈。浮動價11月在-15/-9商談,12月在-15有買盤;紙貨11月在914/919商談,PXN 1月在251/254商談。

裝置變動:中性? 國內裝置不低,有計劃和意外停車,福煉100萬噸裝置10.8日檢修2月,浙石化節前250萬噸裝置意外停車預計2周,東營威聯檢修結束重啟提負,金陵石化略提負,九江略降負。

進口:謹慎偏空??海外裝置供應偏高,中國臺灣FCFC95萬噸裝置計劃10月初停車檢修3周。汽油需求不佳,進口預計不低。

下游需求:謹慎偏強? PTA產量高位,10-11月計劃檢修量不高,有部分意外檢修,需求保持偏高。

供需平衡:中性? 國內供應檢修落地中,10月平衡維持偏緊。

加工利潤:中性??情緒改善,PXN修復至220美元附近。

乙二醇觀點小結

核心觀點:謹慎偏多?乙二醇供需平衡偏緊,國內檢修不低,需求提負,10-11月平衡進一步改善,當前港口庫存不高,年內累庫壓力不大,短期偏強看待,關注宏觀情緒,政策預期不差低買思路。關注供應商賣貨動作。

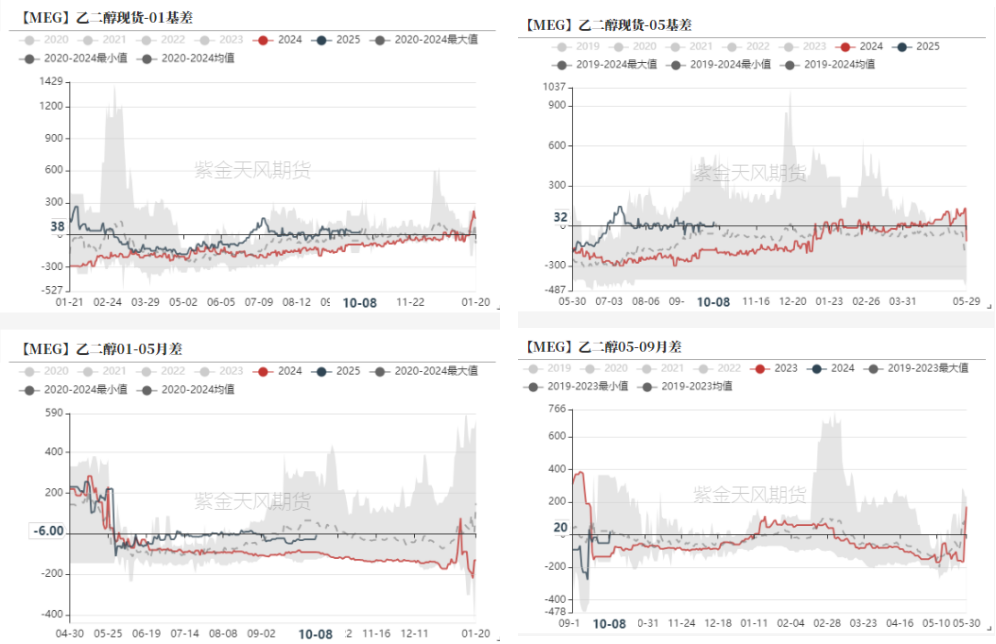

月差:中性? 關注連云港和華南的倉單,當前倉單壓力尚不大。??

現貨:謹慎偏多??MEG內盤重心高位回落,基差偏強。目前現貨基差在01合約升水62-65元/噸附近,商談4866-4869元/噸,下午幾單01合約升水62-63元/噸附近成交。

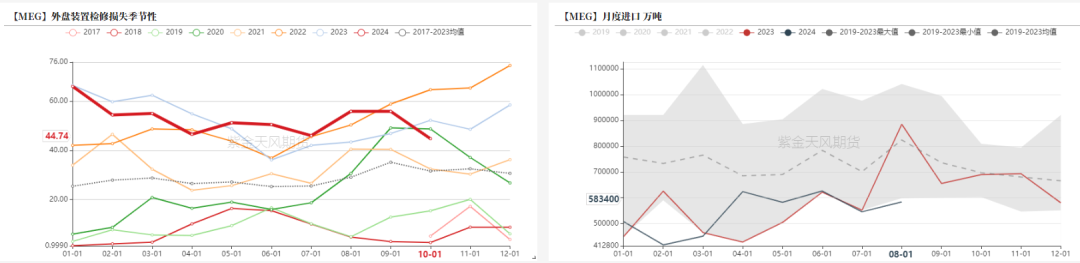

裝置變動:中性??10月計劃檢修不低,中石化武漢、福煉計劃10月檢修,遠東聯計劃10.8日技改停車。新疆天業60萬噸計劃10月上停車一個月,廣匯9月底意外停車一周,陜煤10月有小修計劃。通遼計劃10.5日重啟,河南能源濮陽10月初出料,陽煤、神華榆林9月底重啟,中昆重啟。

進口:中性??海外裝置變化,加拿大MEGlobal重啟,加拿大shell停車中,美國樂天重啟,美國南亞36萬噸9月下檢修10月初重啟,BCCO伊朗10月計劃重啟。沙特一套70萬噸裝置9月底意外停車預計可能在10月下旬重啟。進口預估55-58萬噸

下游需求:謹慎偏多? 原料企穩,下游預期改善,訂單增加,聚酯庫存壓力緩解,聚酯開工率提升至91%,10-11月負荷評估92%、90%。??

供需平衡:謹慎偏多? 當前港口庫存不高,乙二醇國內檢修不低,需求邊際改善,10-11月平衡偏緊,基本不差。

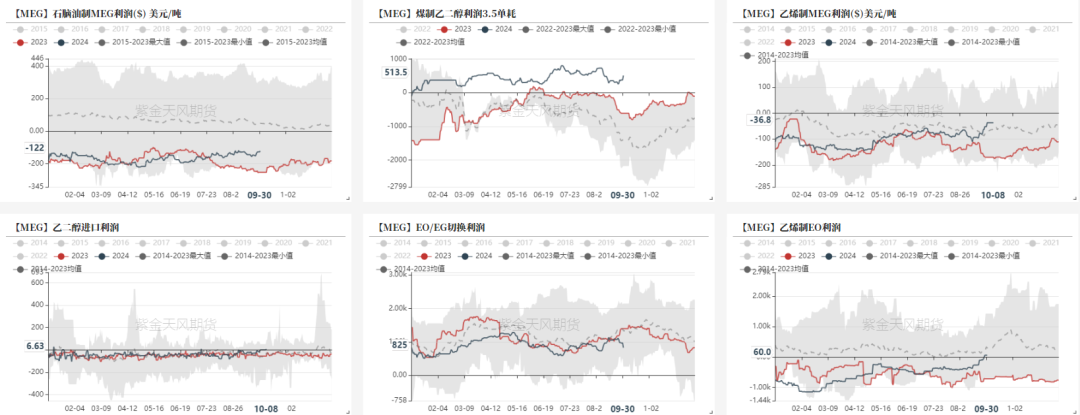

加工利潤:中性??? 宏觀改善,估值有修復,煤制效益不差。

宏觀發力,織造訂單預期改善

織造訂單有改善

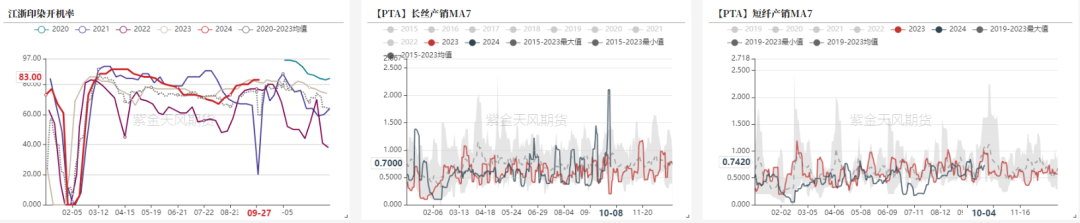

節前宏觀政策發力,假期原油企穩明顯反彈,原料企穩反彈,織造訂單有改善,部分織機工廠假期休息1-5天,節后織造開工率回升。截至8日加彈開機率93%(持穩),織機開機率83%(+6%),印染開機率84%(+1%),較節前有改善,原料備貨有增加。

聚酯負荷回升,庫存下降

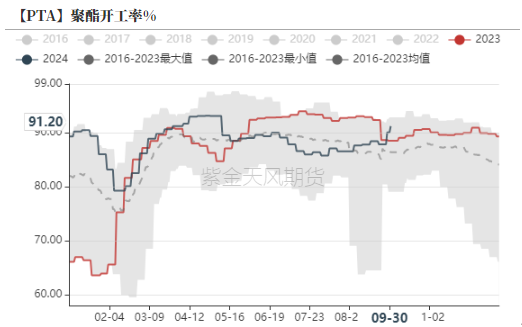

預期改善,瓶片裝置重啟,聚酯負荷持穩回升,隨著原料上漲,聚酯利潤壓縮,節前下游有補貨,聚酯庫存壓力不高。

節后聚酯負荷回升至91-92%附近,整體利潤小幅庫存,聚酯平均庫存15天附近。

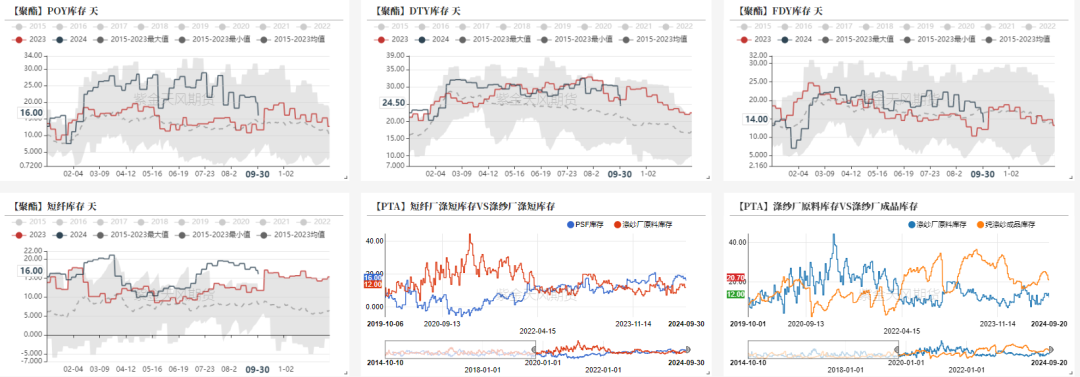

聚酯庫存下降

節前下游有備貨,30日POY、DTY、FDY、短纖的庫存為16、24.5、14、16天。假期期間產銷7成。

長絲庫存壓力緩解,瓶片8-9月出口訂單不差,部分檢修裝置計劃重啟中。

聚酯利潤有壓縮

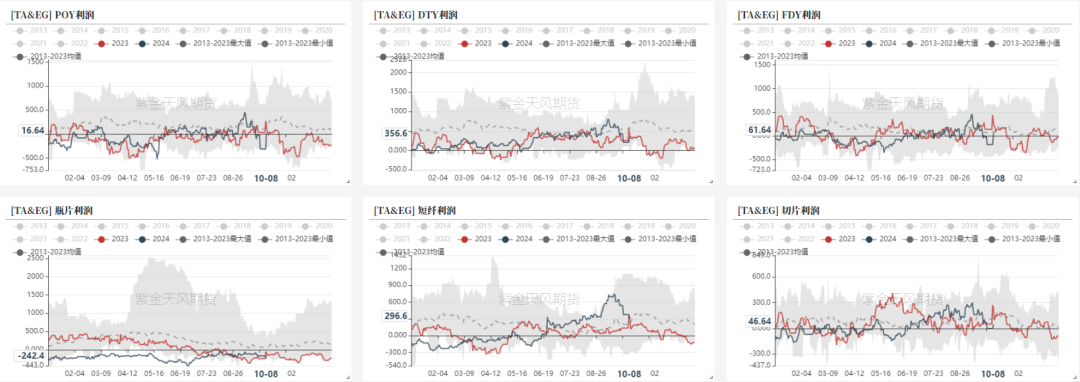

成本抬升,長絲、短纖和瓶片現金流利潤有壓縮。

聚酯開工評估

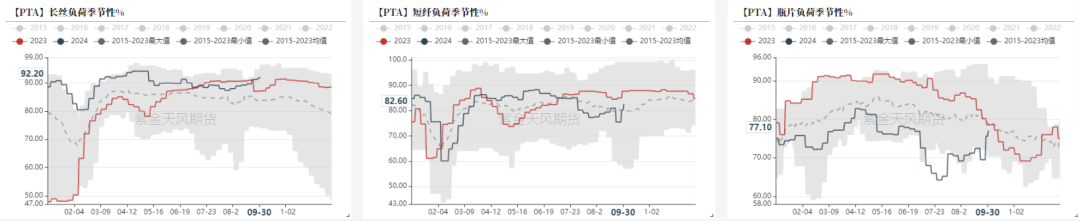

預期改善聚酯負荷回升中,節前9月30日聚酯負荷91.2%附近。近期聚酯瓶片仍有重啟計劃,10-11月預估負荷至92%(+4%)、90%(+4%)。負荷回升超預期。

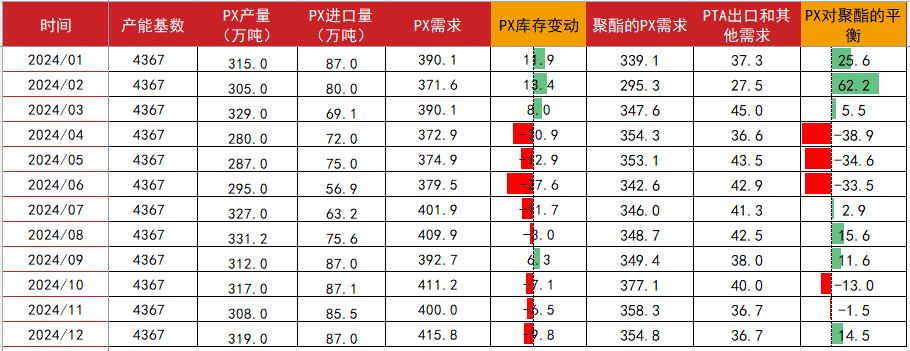

PTA供應高位

PTA產量和檢修雙高

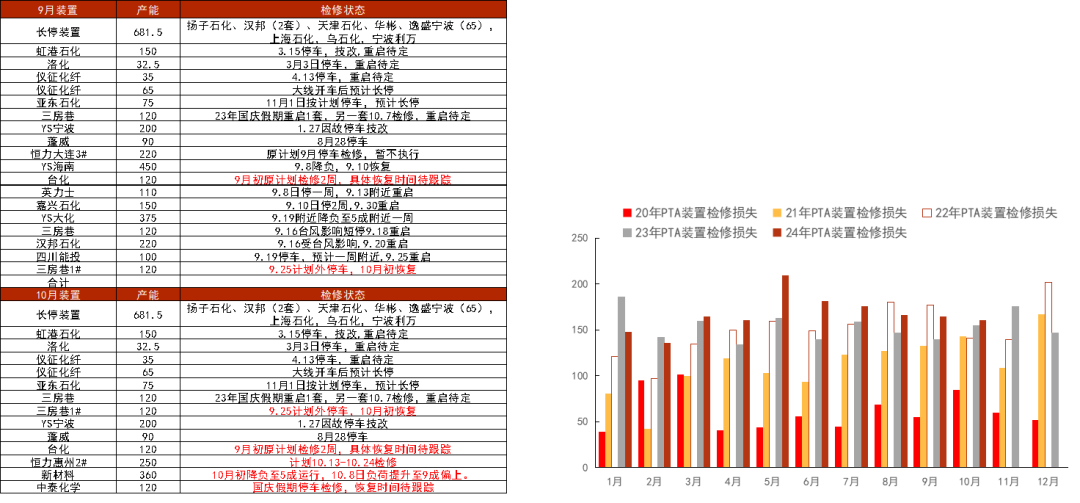

PTA裝置動態,9月底逸盛大化375萬噸、威聯化學250萬噸提負,新材料降負5成后節后9日提負,三房巷120萬噸9.25意外停車重啟,嘉興石化150萬噸9.29重啟,四川能投100萬噸恢復。中泰120萬噸檢修。臺化120萬噸裝置尚未重啟。

9-10月PTA檢修量維持,產量維持高位。

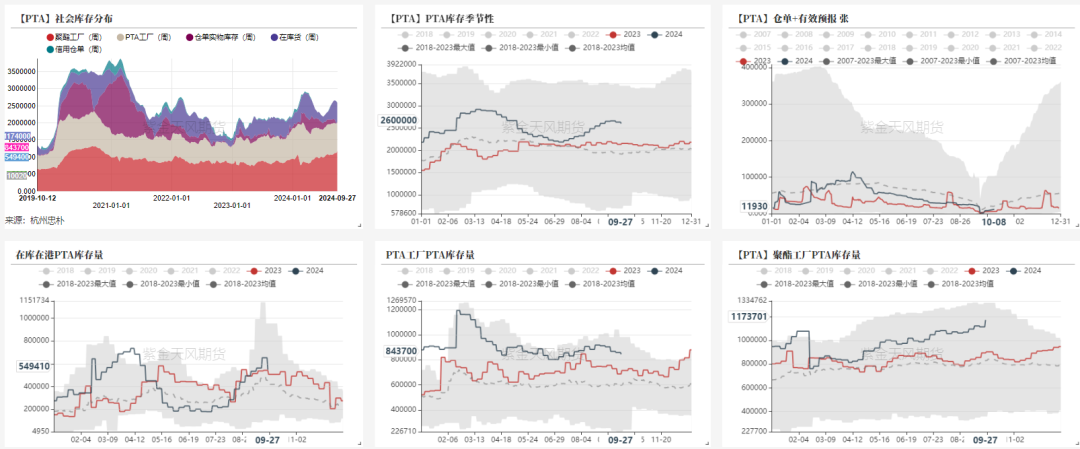

PTA庫存偏高

據忠樸數據,截止9月27日,PTA社會庫存(除信用倉單外)累庫至259.0萬噸,環比上周去庫4.6萬噸。9月底前后國內檢修有增加,聚酯負荷回升,平衡改善。10月預計小幅去庫。主港貨小幅去庫,整體負荷仍不低。

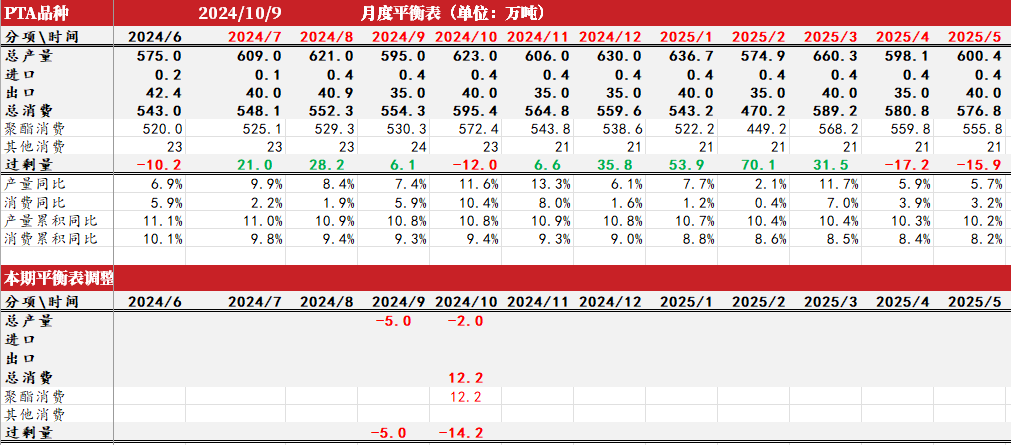

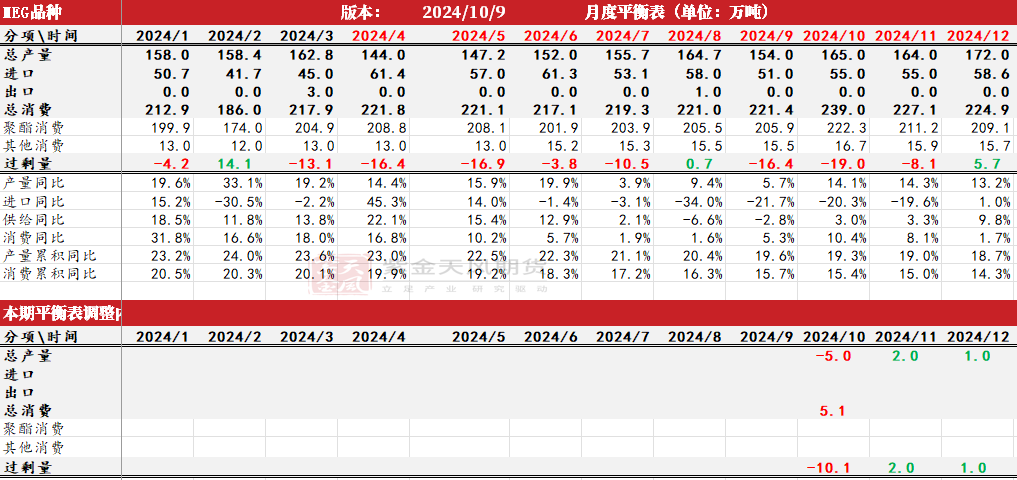

PTA平衡表

假期成本上漲,PX、PTA節后高開最低走,需求有改善,聚酯開工回升明顯,10月平衡維持偏緊去庫,PTA基本面有改善,改善有限,成本PX表現仍然偏弱,短期預計震蕩,關注原油和宏觀變化。

供應端,PTA裝置動態,節前逸盛大化375萬噸、威聯化學250萬噸提負,三房巷120萬噸9.25意外停車重啟,嘉興石化150萬噸9.29重啟,四川能投100萬噸恢復,臺化120萬噸尚未重啟。假期期間新材料降負5成后9日提負,中泰120萬噸停車檢修。

需求端,宏觀情緒改善,織造訂單增加,聚酯庫存壓力不大。節后加彈、織機、印染開工率提升至至93%、83%和84%。聚酯負荷回升至91.1%,10-11月負荷評估92%、90%。

PTA平衡表,聚酯負荷預估回升,10月平衡預計改善為偏緊去庫,目前高開后加工費估值有改善,后續的驅動關注地緣沖突影響和織造訂單情況

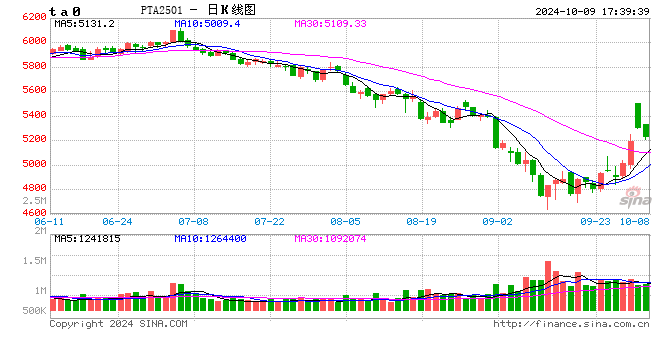

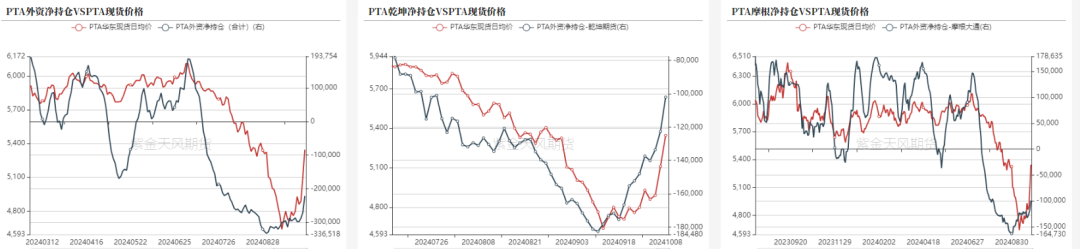

PTA部分席位凈持倉VSPTA價格

外資控股的期貨公司席位凈空頭減倉中。

PX驅動一般

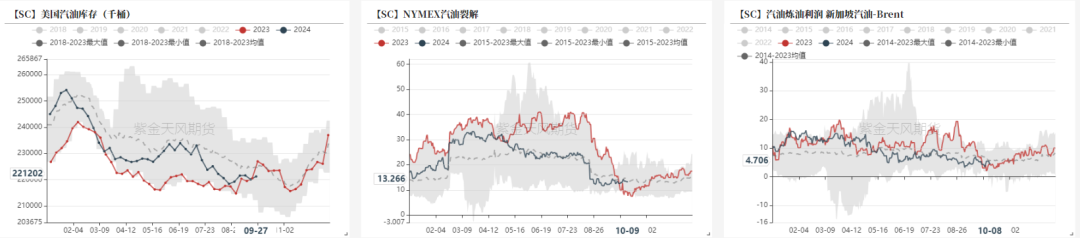

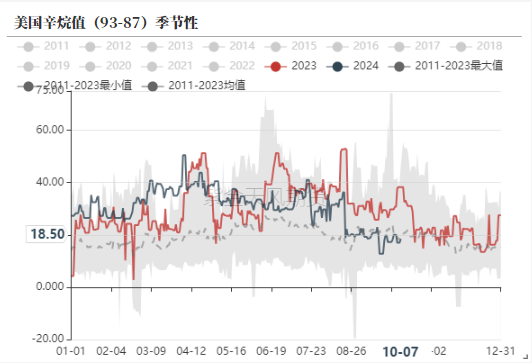

美國汽油裂解偏弱持穩

美國汽油庫存持穩略回升,汽油裂解和辛烷值偏弱持穩。

汽油預期逐步進入淡季,后續汽油表現預計一般。

歧化和短流程效益尚可

北美汽油利潤不佳,調油經濟性表現一般,MX供應相對充足,歧化和短流程MX制PX仍有利潤。

亞洲調油經濟性有改善,歧化和短流程效益略有壓縮。

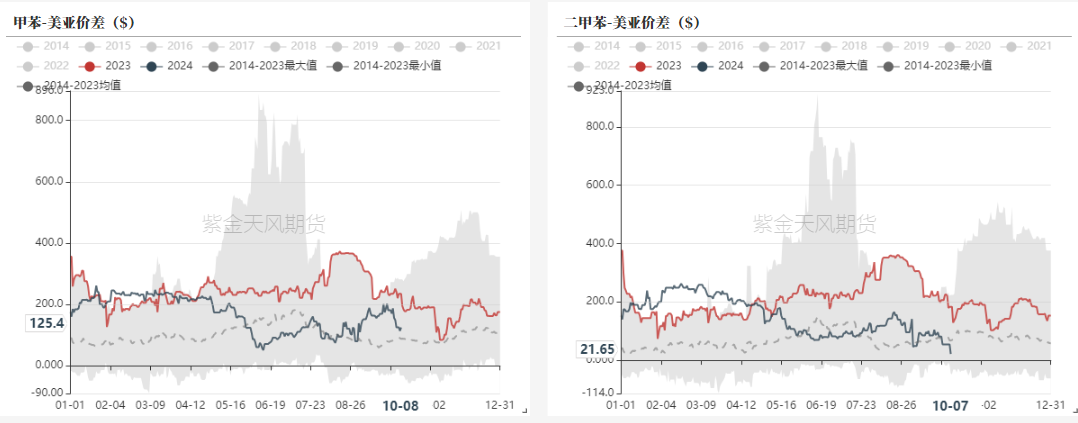

芳烴美亞套利關閉

美亞套利價差套利價差不能覆蓋運費。甲苯美亞價差125元,二甲苯美亞價差21美元。

目前調油的驅動有限,后續美亞窗口預計維持關閉。

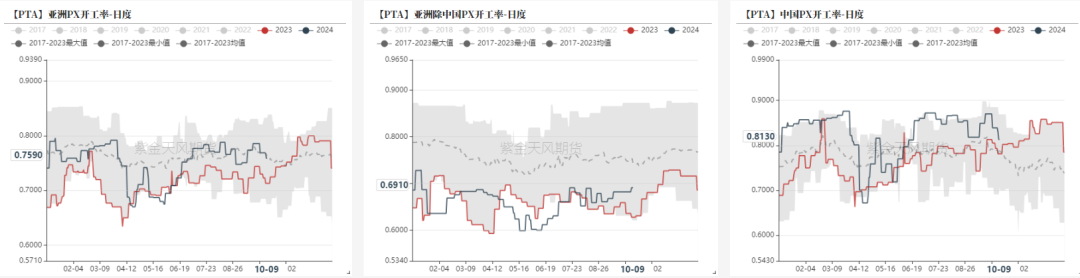

亞洲PX負荷高位,檢修有增加

美亞套利價差套利價差不能覆蓋運費。甲苯美亞價差125元,二甲苯美亞價差21美元。

目前調油的驅動有限,后續美亞窗口預計維持關閉。

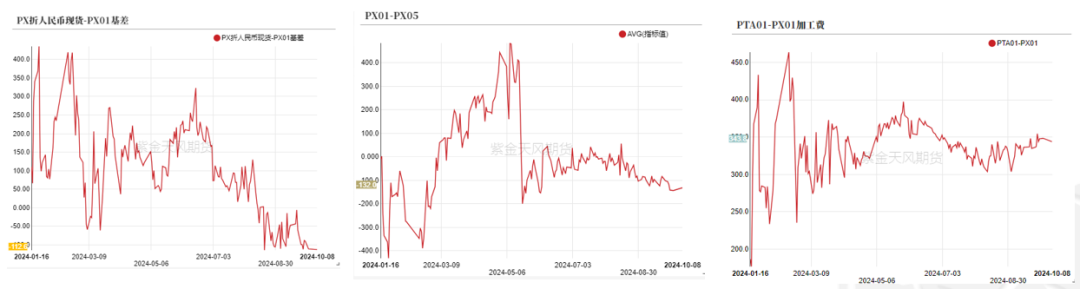

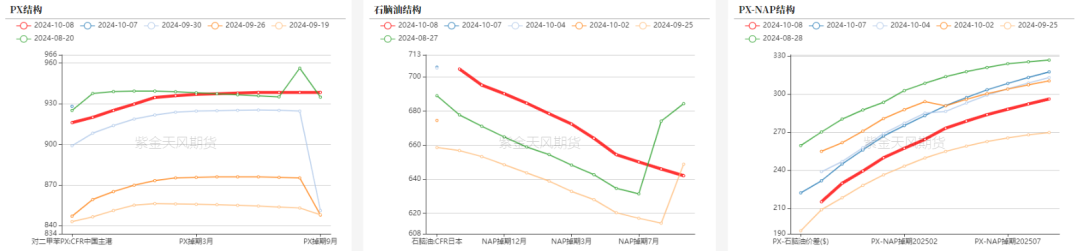

PX內外價差、月差有改善,TA盤面加工費不低

PX外盤現貨貼水01,PX1-5月差有改善。TA01盤面加工費340元附近。

PX平衡表

PX9月預計小幅累庫,10月平衡偏緊,但汽油需求一般浮動價偏弱,PXN較節前收窄,供需面驅動有限,短期震蕩,關注原油波動。

PX裝置動態,10月部分檢修落地,福煉100萬噸裝置10.8日檢修2月,浙石化節前250萬噸裝置意外停車預計2周,節前東營威聯檢修結束重啟提負,金陵石化略提負,九江略降負。

平衡來看,國內供應有改善,10月平衡偏緊,現貨浮動價偏弱,關注宏觀和原油波動。

產業鏈利潤較節前略改善

原油走弱,石腦油裂解維持110美元,PXN修復至222美元節后價差較節前有壓縮,PTA加工費450元附近偏高。

產業鏈中PXN表現最差,上游石腦油裂解和PTA加工費均保持不低,PX后續仍面臨調油需求不足,汽油淡季壓力,驅動有限。

EG低庫存下進一步改善

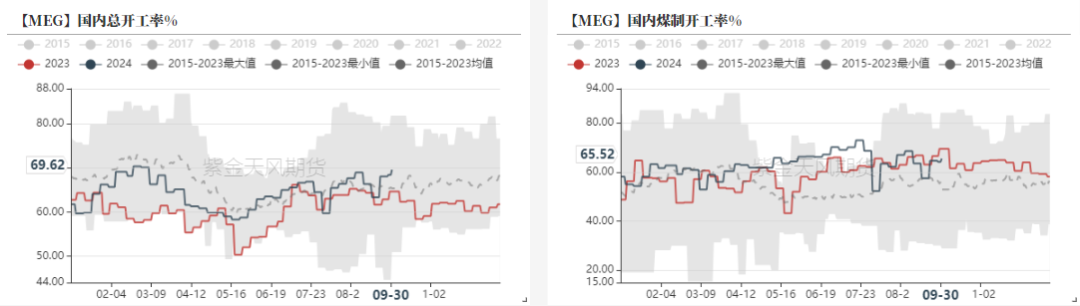

乙二醇負荷持穩

MEG整體負荷持穩回升,截止9月30日乙二醇周均總負荷69%,煤制負荷65.5%。節后有意外和計劃檢修,部分煤制裝置重啟。

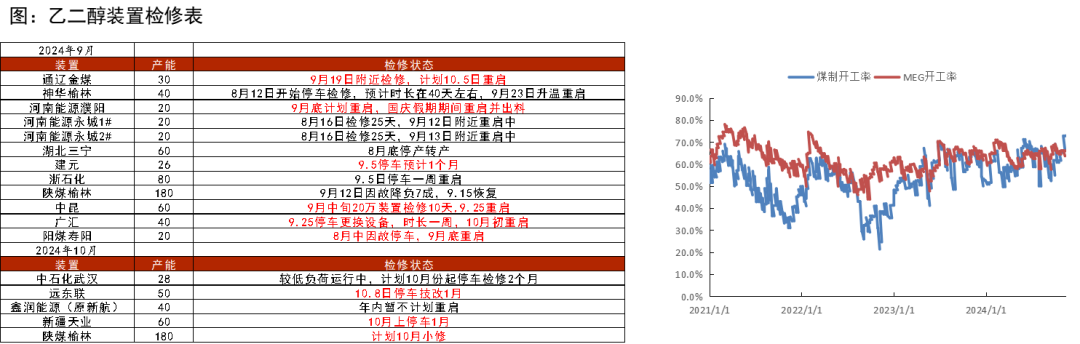

EG計劃檢修不低

乙二醇裝置動態,10月計劃檢修不低,中石化武漢、福煉計劃10月檢修,遠東聯計劃10.8日技改停車。新疆天業60萬噸計劃10月上停車一個月,廣匯9月底意外停車一周,陜煤10月有小修計劃。通遼計劃10.5日重啟,河南能源濮陽10月初出料,陽煤、神華榆林9月底重啟,中昆重啟。

煤制效益小幅

乙二醇主流裝置效益一般,煤制效益修復。

進口預計維持

海外裝置變化,加拿大MEGlobal重啟,加拿大shell停車中,美國樂天重啟,美國南亞36萬噸9月下檢修10月初重啟,BCCO伊朗10月計劃重啟。沙特一套70萬噸裝置9月底意外停車預計可能在10月下旬重啟。

沙特有檢修,亞洲裝置有重啟預期,Q4平均進口預計55-58萬噸。

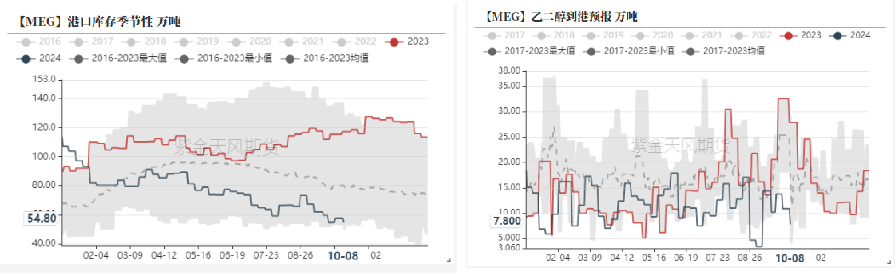

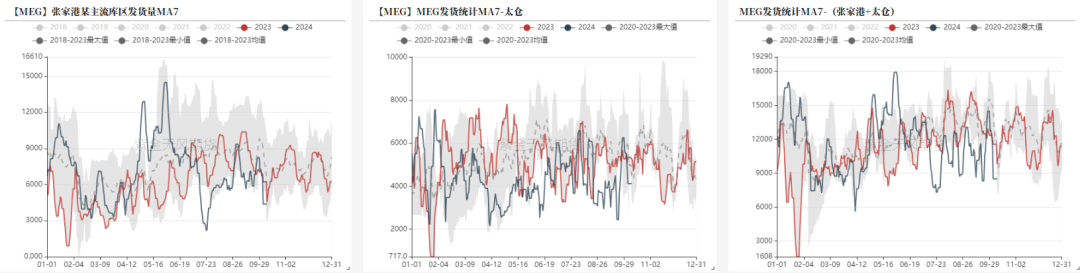

港口庫存低位

從到港量來看,9月30日-10月7日預計到港10.9萬噸,實際到港7.4萬噸,實際到港偏低,假期下游提貨不高,港口庫存去庫。

截止10月8日,華東主港地區MEG港口庫存約54.8萬噸,環比去庫3萬噸。

10.8-10.13,預計到貨總量在7.8萬噸附近,主港到港不高,短期庫存持穩或小幅去化。

節前聚酯工廠乙二醇原料備貨天數11.9天(環比+0.3)。

乙二醇平衡表

乙二醇供需平衡偏緊,國內檢修不低,需求提負,10-11月平衡進一步改善,當前港口庫存不高,年內累庫壓力不大,短期偏強看待,關注宏觀情緒,政策預期不差下低買思路。

乙二醇裝置動態,10月計劃檢修不低,中石化武漢、福煉計劃10月檢修,遠東聯計劃10.8日技改停車。新疆天業60萬噸計劃10月上停車一個月,廣匯9月底意外停車一周,陜煤10月有小修計劃。通遼計劃10.5日重啟,河南能源濮陽10月初出料,陽煤、神華榆林9月底重啟,中昆重啟。海外裝置變化,加拿大MEGlobal重啟,加拿大shell停車中,美國樂天重啟,美國南亞36萬噸9月下檢修10月初重啟,BCCO伊朗10月計劃重啟。沙特一套70萬噸裝置9月底意外停車預計可能在10月下旬重啟。

需求端,原料企穩,下游預期改善,訂單增加,聚酯庫存壓力緩解,聚酯開工率提升至91%,10-11月負荷評估92%、90%。

平衡來看,國內供應檢修偏高,需求回升,10月平衡偏緊去庫,港口庫存不高,基本面不差,關注宏觀情緒,短期偏強反彈。

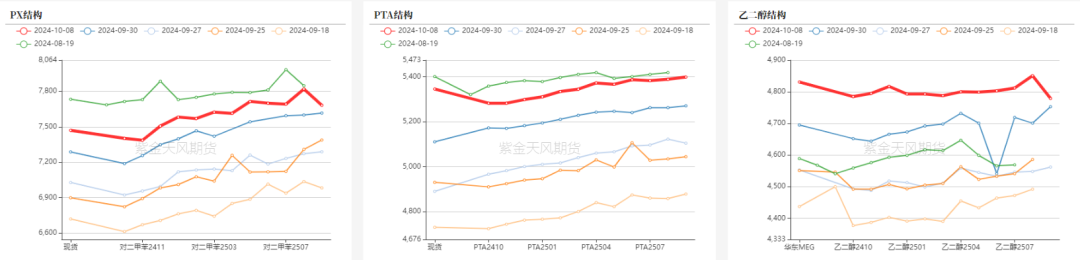

價差結構

PTA基差略改善,月差偏弱

乙二醇基差偏強、月差改善

遠月結構

(轉自:油市小藍莓)

標簽: 之后

相關文章

發表評論