消費(fèi)稅或迎重磅改革,對酒業(yè)影響有多大?

伴隨財(cái)稅體制改革深化,

消費(fèi)稅改革正在謀劃“后移”和“下劃”,

對酒業(yè)特別是白酒產(chǎn)業(yè)帶來哪些變化?

伴隨新一輪財(cái)稅改革,消費(fèi)稅傳出新信號。

日前,財(cái)政部在向十四屆全國人大常委會第十次會議作2023年中央決算的報(bào)告中提出,下一步將推進(jìn)新一輪財(cái)稅體制改革,完善地方稅體系,建立健全與中國式現(xiàn)代化相適應(yīng)的現(xiàn)代財(cái)政制度。

6月25日,審計(jì)署受國務(wù)院委托,向十四屆全國人大常委會第十次會議作《國務(wù)院關(guān)于2023年度中央預(yù)算執(zhí)行和其他財(cái)政收支的審計(jì)工作報(bào)告》,在深化重點(diǎn)領(lǐng)域改革方面,報(bào)告提出謀劃新一輪財(cái)稅體制改革,完善中央與地方財(cái)政事權(quán)和支出責(zé)任劃分。

消費(fèi)稅改革,可能成為新一輪財(cái)稅改革重點(diǎn)。

今年3月公開的《關(guān)于2023年中央和地方預(yù)算執(zhí)行情況與2024年中央和地方預(yù)算草案的報(bào)告》,將“深化財(cái)稅體制改革”列入2024年財(cái)政改革發(fā)展工作,其中明確提出“推動消費(fèi)稅改革”。目前,我國各類消費(fèi)稅稅目商品共計(jì)15個(gè),有12個(gè)具備零售環(huán)節(jié)征管可控條件,酒就是其中之一。

中國酒業(yè)協(xié)會數(shù)據(jù)顯示,2023年,全國釀酒行業(yè)累計(jì)完成產(chǎn)品銷售收入10802.6億元,白酒營收7563億元,占比超過70%。如果相關(guān)消費(fèi)稅政策調(diào)整,將如何影響行業(yè),對酒業(yè)特別是白酒帶來哪些變化?

█消費(fèi)稅“后移”與“下劃”

相關(guān)資料顯示,消費(fèi)稅是我國前四大稅種中唯一的中央獨(dú)享稅,2023年總收入規(guī)模1.61萬億,占整體稅收比重的8.9%,100%歸屬于中央。

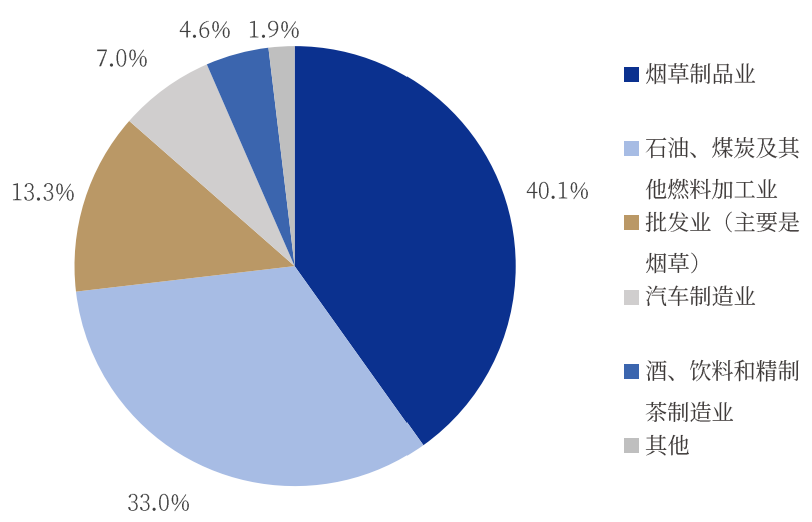

2022年中國稅務(wù)年鑒統(tǒng)計(jì)數(shù)據(jù)顯示,目前我國消費(fèi)稅收入主要來自于煙草、石油燃料、汽車、酒的消費(fèi)稅稅目構(gòu)成,分別占總消費(fèi)稅比重的53.4%(生產(chǎn)加部分批發(fā)環(huán)節(jié)合計(jì))、33%、7%、4.6%,而其他稅目消費(fèi)稅合計(jì)僅占2%。

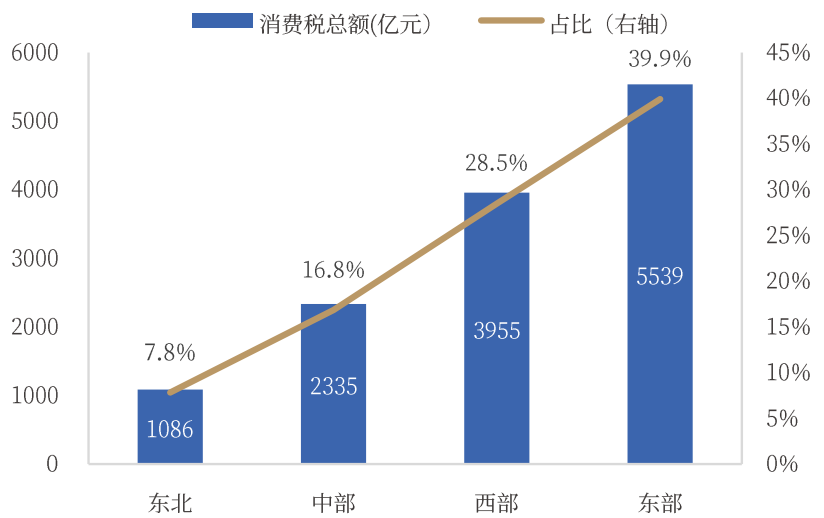

消費(fèi)稅東部省份貢獻(xiàn)較多,東北、中、西、東部地區(qū)消費(fèi)稅,分別占比為7.8%、16.8%、28.5%、39.9%。

過去以來,消費(fèi)稅收入完全歸屬于中央,其稅收主要在生產(chǎn)環(huán)節(jié),由生產(chǎn)方向所在地主管稅務(wù)機(jī)關(guān)繳納。財(cái)稅體制改革后,“下劃”是消費(fèi)稅由過去完全歸屬于中央,將部分比例或部分稅目的消費(fèi)稅收入劃給地方政府;“后移”則是由過去生產(chǎn)和代加工方在其所在地稅務(wù)機(jī)關(guān)代繳消費(fèi)稅,后移至批發(fā)商或零售商向所在地稅務(wù)機(jī)關(guān)代繳。

“下劃”和“后移”后,消費(fèi)稅部分收入將下劃消費(fèi)地地方政府,部分稅種的納稅地也將從生產(chǎn)地轉(zhuǎn)至消費(fèi)地。

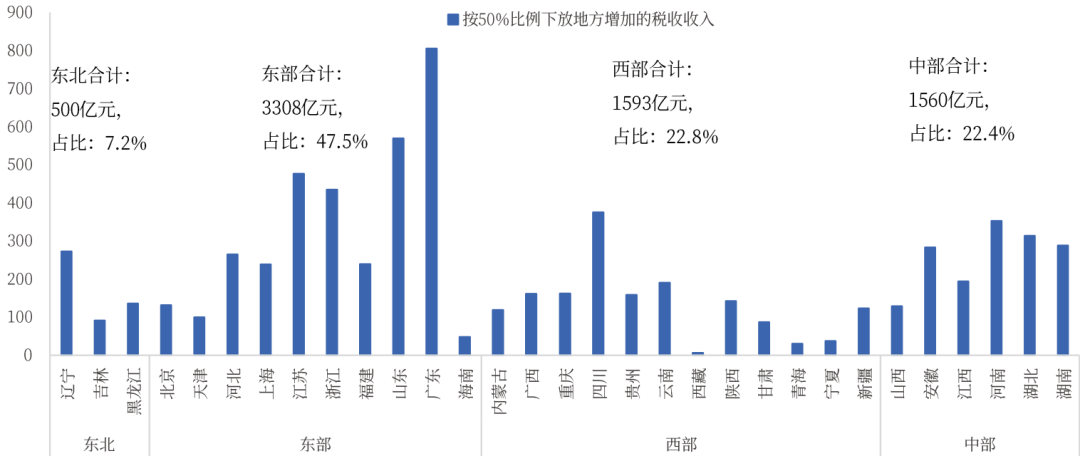

銀河證券測算,如果將煙草、石油燃料、汽車、酒消費(fèi)稅稅目的征收環(huán)節(jié)后移至批發(fā)零售,同時(shí)按照央地5:5分成的比例下放地方,東、中、西、東北地區(qū)省份稅收收入或?qū)⒎謩e增加3308億元、1560億元、1593億元、500億元。

由此看來,如果消費(fèi)稅變革正式落地,財(cái)稅體制將產(chǎn)生重大變化。

█鼓勵(lì)市場消費(fèi),重要產(chǎn)區(qū)銷區(qū)影響不一

對于此次消費(fèi)稅改革,國泰君安研報(bào)提出,消費(fèi)稅改革,擴(kuò)大征稅范圍,后移征稅環(huán)節(jié)并逐步下劃給地方,同時(shí)相應(yīng)調(diào)整稅率。其積極意義在于,地方可通過減少一些消費(fèi)場景制約,來建立鼓勵(lì)消費(fèi)的激勵(lì)機(jī)制。

由此看來,國家相關(guān)部門此次消費(fèi)稅改革,目的是更有利于激勵(lì)消費(fèi)。

另有專家觀點(diǎn)認(rèn)為,過去我國財(cái)稅體制對地方政府收入端激勵(lì)主要體現(xiàn)在供給端,在歷次新舊動能轉(zhuǎn)換中,地方政府通過“競相發(fā)展、實(shí)干興業(yè)”快速形成產(chǎn)能。但上述方式,一定程度造成了地方政府在發(fā)展經(jīng)濟(jì)中“重生產(chǎn)、輕消費(fèi)”。

消費(fèi)稅改革后,消費(fèi)稅在消費(fèi)批發(fā)零售環(huán)節(jié)征收,規(guī)模較小數(shù)量較多,有利于培養(yǎng)更多稅源,并形成“消費(fèi)拉動”的社會氛圍和目標(biāo)導(dǎo)向。

另一方面,此次消費(fèi)稅變革,征稅主體和環(huán)節(jié)發(fā)生變化,對白酒的主產(chǎn)區(qū)和消費(fèi)區(qū),帶來不同影響。

華夏新供給經(jīng)濟(jì)研究院院長、財(cái)政部中國財(cái)政科學(xué)研究院研究員賈康分析,以貴州為例,當(dāng)?shù)刂拙票姸啵U納的消費(fèi)稅全部歸屬中央。如果消費(fèi)稅改革,一部分通過留成保留在當(dāng)?shù)兀梢源龠M(jìn)地方經(jīng)濟(jì)發(fā)展;而貴州名酒消費(fèi)較多的廣東、北京等省市,則可以得到更多的消費(fèi)稅。

遵義、宜賓、瀘州、宿遷、呂梁、亳州等都是知名白酒產(chǎn)區(qū),一旦消費(fèi)稅改革,可以通過消費(fèi)稅地方留成獲得部分稅收,增加財(cái)力促進(jìn)經(jīng)濟(jì)發(fā)展。2023年東部10省主要消費(fèi)稅課稅對象消費(fèi)量合計(jì)全國占比49.4%,消費(fèi)稅改革,對酒類主要消費(fèi)區(qū)域更為有利。

對此,中國白酒學(xué)院常務(wù)副院長、川酒發(fā)展研究中心主任、四川輕化工大學(xué)管理學(xué)院研究員楊柳提出,消費(fèi)稅征稅環(huán)節(jié)和留成比例改變,堅(jiān)持市場消費(fèi)導(dǎo)向。海外部分國家,酒類消費(fèi)稅都是在消費(fèi)者買酒后單獨(dú)收取,稅率也可能不同,真正實(shí)現(xiàn)“消費(fèi)后才收稅”。從這個(gè)角度看,消費(fèi)稅變革,符合消費(fèi)拉動經(jīng)濟(jì)的大趨勢。

█涉及銷售環(huán)節(jié),推進(jìn)有待觀察

此次消費(fèi)稅改革,征稅將從工廠出廠價(jià)變?yōu)槭袌隽闶蹆r(jià),對批發(fā)零售帶來影響。

有券商分析,如果每瓶酒按照100元出廠價(jià)征稅,稅率12%,稅金12元;零售環(huán)節(jié)按照150元同樣稅率征稅,稅金18元,商家為保持利潤不受影響,很可能加價(jià)6元。一旦加價(jià),部分白酒或出現(xiàn)銷售下滑,或有商家退出。

這種情況下,商家就會向廠家要求折扣或者補(bǔ)貼,名酒或者品牌酒具備較強(qiáng)溢價(jià)能力,有補(bǔ)貼空間,而中小品牌利潤菲薄,生存空間將被壓縮,行業(yè)可能出現(xiàn)“馬太效應(yīng)”。

另一方面,消費(fèi)稅改革后,“征管可控”也有待考驗(yàn)。

楊柳分析,1994年以來消費(fèi)稅多次改革,確定在生產(chǎn)環(huán)節(jié)征收酒類消費(fèi)稅,很大程度是酒類廠家較為規(guī)范,征稅相對容易,便于把控。與之相對,酒類銷售主體數(shù)量多、規(guī)模小、鏈條長,“征管可控”有一定難度。

正因?yàn)槿绱耍袑I(yè)人士表示,消費(fèi)稅改革很可能“先試點(diǎn),再逐步推進(jìn),酒類是否馬上進(jìn)入試點(diǎn)也并未可知”;賈康也表示,關(guān)于消費(fèi)稅改革有很多說法,目前都只是分析探討,尚無定論。

此外,浙商證券分析認(rèn)為,歷史上白酒行業(yè)經(jīng)歷多次消費(fèi)稅稅制改革,但并未對行業(yè)產(chǎn)生較大負(fù)面影響。此次改革對行業(yè)整體影響有限,甚至可能利好頭部酒企發(fā)展,而中小酒企或面臨出清。數(shù)據(jù)顯示,1994/2001/2006/2009/2017年,白酒板塊歸母凈利潤增速分別為78%/-4%/72%/37%/45%,顯示出行業(yè)對稅制改革的較強(qiáng)適應(yīng)能力。

中國酒業(yè)協(xié)會相關(guān)負(fù)責(zé)人透露,酒類消費(fèi)稅改革并非新話題,已經(jīng)討論過多次,國家相關(guān)部門也曾通過中國酒協(xié)開展調(diào)研,“協(xié)會目前還沒有得到正式通知,一切以相關(guān)文件為準(zhǔn)”。

標(biāo)簽: 消費(fèi)稅

相關(guān)文章

發(fā)表評論