英偉達還有多少“泡沫”?

近期,英偉達公司(NASDAQ:NVDA )市值超越蘋果公司成為全球第二大公司,為什么英偉達最近增長如此迅速?美國銀行分析師指出,英偉達在 AI 基礎設施領域的強大領導地位是由以下因素推動的:GB200 NVL2 平臺:配備兩個 Blackwell GPU 和兩個 Grace CPU,適用于主流大型語言模型 (LLM) 推理應用程序和可擴展配置。MGX 模塊化參考設計:現在有超過 90 個系統支持,高于去年的 14 個,包括即將推出的 AMD 和 Intel CPU。新的 AI 產品包括2025 年的 Blackwell Ultra和2026 年的 Rubin,以及新的 CPU、SuperNIC 和交換機產品。這是很重要的信息,因為在此基礎上,英偉達的市場地位可能會比許多人之前預期的更長時間保持穩定。市場規模有多大?根據 Statista 的一項研究(最新數據 - 來自 2024 年 5 月 29 日),預計 2029 年 GPU 市場價值約為 2742.1 億美元。

換句話說,市場規模大致相當于某一特定時間點所有 GPU 制造商的年營業額。但到那時英偉達能從中賺取多少利潤呢?華爾街預測約為 89%:

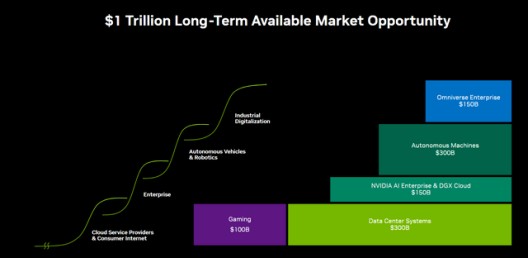

事實上,這不僅僅是關于 GPU 的問題——產品范圍的擴大表明英偉達的總潛在市場 (TAM) 將增長得更快。在2 月份的財報電話會議上,管理層預測,生成式 AI 將推動“全球數據中心基礎設施安裝基數翻一番”,基本上每年帶來數千億美元的銷售額。生成式人工智能開啟了全新的投資周期,以構建下一個價值萬億美元的人工智能生成工廠基礎設施。我們相信,這兩個趨勢將推動全球數據中心基礎設施安裝基數在未來五年內翻一番,并將帶來每年數千億美元的市場機會。分析師 Decoder Ring計算出,在這種情況下,該公司數據中心半導體的 TAM 將從今年的 2500 億美元增長到 5 年后的 5000 億美元,其中 2500 億美元主要來自人工智能,代表著巨大的市場增長。從最新的 IR 演示來看,英偉達的胃口似乎在增長,該公司預計長期 TAM 約為 1 萬億美元,這在今天看來是無法實現的。

讓我們再次假設,盡管過去三個月該公司的銷售業績多次出現積極修正,但華爾街仍然像以前一樣低估了該公司的銷售增長潛力。

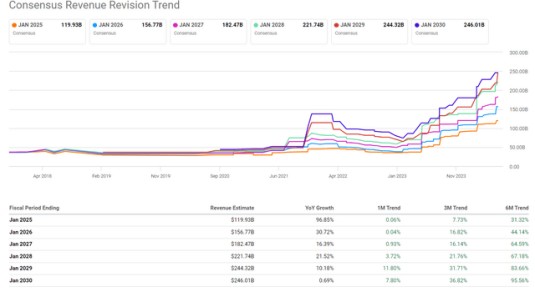

根據相關數據,華爾街預計英偉達的收入復合年增長率為 12.25%。我們假設平均年收入預測意外增長率將保持在 2% 左右——這正是我將在我的 DCF 模型中添加到當前預期增長率的收入增長預測溢價。

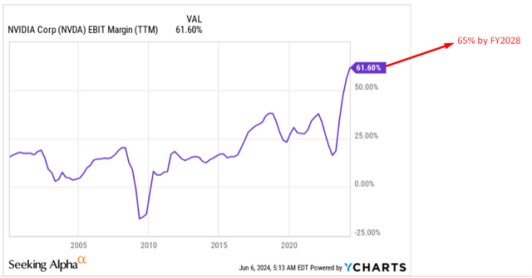

盡管英偉達處于一個市場條件不斷變化的周期性行業,但我們假設當前周期非常長且持續——這將使公司能夠持續實現較高的息稅前利潤率。

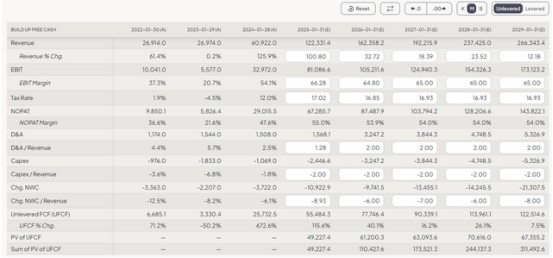

為了保持在高科技行業的領先地位,必須不斷投入研發和資本支出——因此,預計資本支出與銷售額的比率將穩定在銷售額的 2% 左右。

英偉達的流動債券的收益率約為 4.7%——這就是該公司今天的債務成本。假設有效稅率為 15%,無風險利率為 4%(故意低于當前 10 年期國債的 4.3%),市場回報溢價 (MRP) 為 5%,我得到的 WACC 為 12.7%,考慮到美聯儲仍然嚴格的政策,這個數字看起來不錯。

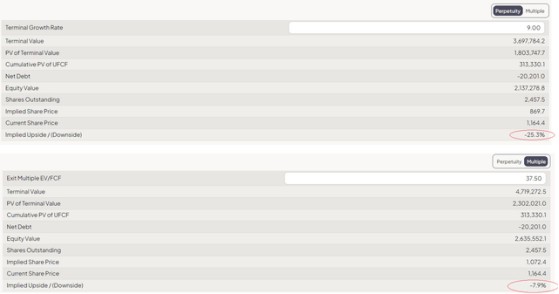

現在最困難的事情是預測英偉達的 FCF 最終會以什么樣的速度增長,或者該公司在預測年末的 EV/FCF 比率會是多少。假設市場在某個時候會飽和(這是合乎邏輯的),預測期的增長率會降低。假設為 8-10%(或中間的 9%)。至于 EV/FCF,今天的 76 倍倍數在我看來似乎太高了——考慮到到 2028 財年增長率將不可避免地下降,這是銷售增長假設所暗示的,我認為 EV/FCF 應該在 35-40 倍的范圍內,接近 10 年的中位數。

英偉達的估值被高估了 8-25%,即使我們假設華爾街分析師再次犯了錯誤,并且他們的預測再次低估了該公司的真實增長潛力(與最近的幅度相同)。沒有什么是完美的——我的模型可能比我上面提供的模型更樂觀。如果我們假設息稅前利潤率穩定在 75% 而不是 65%(這可以被視為絕對異常),并且該公司的 FCF 增長 10% 而不是 9%,那么根據我的 DCF 模型,英偉達的股票被低估了約 16%:

如果不改變這一情景,但假設到 2028 年底 EV/FCF 約為 50 倍,則上行潛力將更高:

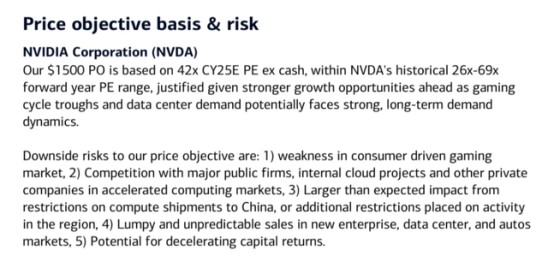

金融建模總是試圖量化預測未來,但從定義上來說這顯然是不可能的。一個人不可能總是準確預測明天的天氣,更不用說預測一家公司的收入和利潤率了。英偉達目前可能仍然很便宜。因此,美國銀行分析師得出結論,英偉達被低估了 22.5%(目標價為 1,500 美元),如果你認同他們的觀點,那么這是有道理的:

如果您認為美國銀行分析師過于樂觀,那么您應該考慮 Argus Research(專有來源)的分析師更加樂觀,他們認為 英偉達股票的“公平”價格比今天的價格高出 83.7%:根據我們的前瞻性 DFCF 估值,英偉達的估值為 2,800 美元,遠高于當前價格,且呈快速上漲趨勢。我們的綜合估值超過 2,250 美元,也呈快速上漲趨勢。如果他們是對的,那么英偉達將必須在其今天的市值上再增加 1 至 2 萬億美元。從基本面來看,英偉達正在接近其局部峰值。展望未來,讓投資者滿意肯定非常困難,因為即使收益繼續跑贏大盤,公允估值仍將高于正常水平,正如 DCF 模型所顯示的那樣。目前看不到任何安全邊際。

本文轉載自微信公眾號“美股研究社”

標簽: 偉達

相關文章

-

科威爾與英偉達簽署63億美元云計算算力訂單詳細閱讀

數據中心運營商科威爾(CoreWeave)于周一表示,已與英偉達(Nvidia)簽署一份初始價值 63 億美元的新訂單。根據該協議,這家人工智能(...

2025-09-15 8 偉達

-

三年收入“翻番” 甲骨文成了“新英偉達”詳細閱讀

華爾街見聞 就甲骨文而言,能否將剩余的履約義務轉化為收入,取決于該公司能否建設網絡來履行這些合同。這需要電力、許可證以及像英偉達GPU這樣需求...

2025-09-11 21 偉達

-

機器人行業周報:英偉達推出最強人形機器人“大腦”JETSON THOR詳細閱讀

本報告導讀: 人形機器人處于“技術深化”與“場景落地”雙輪驅動態勢,看好機器人行業持續受到催化,建議關注相關產業鏈。 投資要點: 投資建議:...

2025-08-31 21 偉達

-

開盤:美股周四小幅高開 市場繼續評估英偉達財報詳細閱讀

北京時間8月28日晚,美股周四小幅高開。交易員正在仔細研究英偉達的盈利結果和預測,許多投資者認為其業績為AI交易繼續亮起綠燈。數據顯示美國上周初請...

2025-08-29 33 偉達

-

8月26日隔夜要聞:美股收跌 油價延續漲勢 美韓會晤 特朗普對美藥價“揮刀” 英偉達推出機器人新“大腦”詳細閱讀

欲覽更多環球財經資訊,請移步7×24小時實時財經新聞 市場 收盤:美股周一收跌 市場等待英偉達財報 8月25日美股成交額前20:英特...

2025-08-26 26 偉達

-

Nuro在E輪融資中獲得2.03億美元資金,優步和英偉達參與戰略投資詳細閱讀

美國自動駕駛技術公司Nuro在E輪融資中獲得2.03億美元資金,優步(UBER)和英偉達(NVDA)參與戰略投資。該筆資金將支持Nuro在最后一公...

2025-08-23 22 偉達

發表評論