中金:維持丘鈦科技“跑贏行業”評級 目標價升至4.88港元

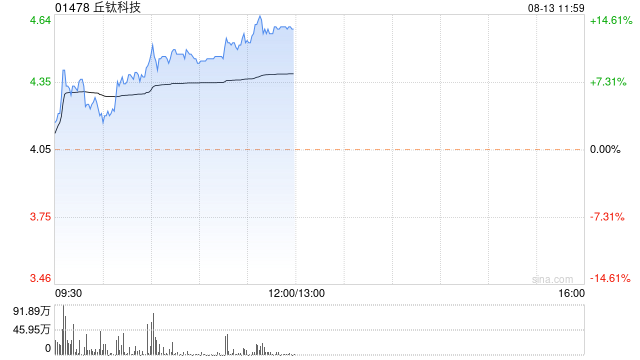

中金發布研究報告稱,維持丘鈦科技(01478)“跑贏行業”評級,考慮到手機模組行業底部信號明確且行業競爭短期有所放緩,上調2024年/2025年盈利預測43%/35%至2.62/3.55億元。另考慮到投資人對于行業前景仍處于觀望態度,上調目標價22%至4.88港元。

中金主要觀點如下:

1H24業績符合該行與市場預期

丘鈦科技公布1H24業績:收入同比增長40%至76.8億元,歸母凈利潤同比增長454%至1.15億元;公司此前預告1H24歸母凈利潤同比增長400%-500%,該行認為實際的業績表現落于預告中值,符合該行與市場的預期。

公司1H24業績表現較為亮眼,主因:1)1H24得益于傳統安卓客戶的拉貨以及深圳大客戶增量,公司1H24手機攝像模組出貨量同比增長30%至2.17億顆,帶動模組產品產能稼動率提升,對毛利率修復起到正向幫助;2)公司1H24產品結構改善,32M及以上手機模組銷量占比達到49.2%,同樣對于毛利率起到正面幫助;3)公司1-7月其他領域攝像頭(車載及IoT等)出貨量同比增長83%,超出公司全年50%的出貨量指引目標。

展望2H24,該行認為在經歷了超過2年的行業競爭及庫存清理后,手機光學模組拐點逐步顯現,該行看好公司伴隨安卓大客戶共同成長,加之車載的第二成長曲線如期推進,建議投資人密切關注公司的盈利修復節奏。

1H24出貨量超出預期,帶動產能稼動率恢復;2H24盈利側有望逐步企穩。

回顧1H24,從行業層面看,該行認為手機光學行業在經過了超過2年的行業競爭后,自3Q23開始行業的拐點逐步顯現,手機客戶的拉貨動能出現周期性的修復。

聚焦到丘鈦,考慮到傳統安卓客戶的修復以及深圳大客戶的增量,公司1H24出貨量同比增長30%,優于行業平均表現。同時產能稼動率為帶動手機模組行業盈利能力修復的關鍵指標之一,出貨量的超預期表現推動公司1H24手機模組毛利率達5.6%,同比增長2個百分點,且優于去年下半年的旺季表現。

展望2H24,該行認為在安卓手機市場整體企穩的背景下,公司有望維持并提升自身的市場份額,從而帶動公司整體的盈利能力逐步企穩,盈利水平有望實現周期性修復。

風險:全球手機終端持續疲軟;公司車載客戶拓展不及預期。

標簽: 中金

相關文章

-

禾賽科技啟動港股全球發售:美股價格沖高疊加發行規模超預期 中金牽頭全中資保薦團隊面臨定價考驗詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 出品:新浪財經上市公司研究院 作者:喜樂 ...

2025-09-09 16 中金

-

巨子生物盤中漲超5% 中金維持跑贏行業評級詳細閱讀

巨子生物(02367)早盤漲超5%,截至發稿,股價上漲4.14%,現報57.80港元,成交額3.92億港元。 巨子生物此前發布業績,上半年收...

2025-09-05 24 中金

-

中金:維持泡泡瑪特跑贏行業評級 目標價370港元詳細閱讀

中金發布研報稱,維持泡泡瑪特(09992)25/26年經調整凈利潤預測110/141億元,當前對應25/26年35/27倍經調PE。維持跑贏行業...

2025-09-03 17 中金

-

中金:維持朝聚眼科跑贏行業評級 目標價3.9港元詳細閱讀

中金發布研報稱,維持朝聚眼科(02219)25年和26年預測EPS在0.28元和0.30元,當前股價對應25-26年9.9/9.0xP/E。維持“跑贏...

2025-09-02 17 中金

-

中金:維持連連數字跑贏行業評級 上調目標價至15.8港元詳細閱讀

中金發布研報稱,考慮連連數字(02598)TPV高增,上調25年/26年收入2%/2%至16.5/20.2億元;維持調整后利潤不變。當前交易于7...

2025-08-28 21 中金

-

中金:后續市場買A股還是買港股?詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 中金點睛 中金研究 AH兩地市場整體提振,A股下半年至今跑贏...

2025-08-18 33 中金

發表評論