光大期貨:8月15日軟商品日報

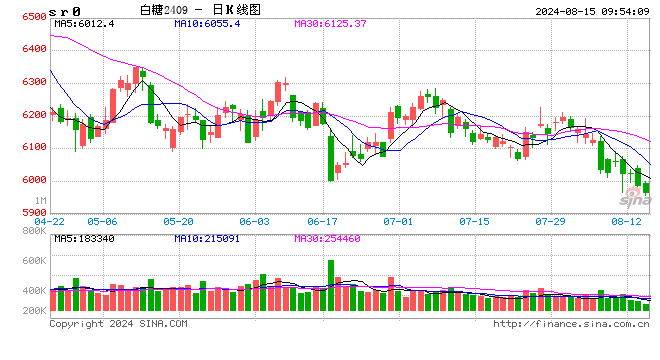

白糖:

昨日原糖期價再度下行,主力合約收于17.98美分/磅。巴西壓榨數據公布,7月下半月,巴西中南部地區甘蔗入榨量為5131.6萬噸,較去年同期的5309.5萬噸減少177.9萬噸,同比降幅3.35%;甘蔗ATR為146.85kg/噸,較去年同期的144.07kg/噸增加2.78kg/噸;制糖比為50.28%,較去年同期的50.63%減少0.35%;產乙醇25.49億升,較去年同期的24.64億升增加0.85億升,同比增幅3.47%;產糖量為361萬噸,較去年同期的369萬噸減少8萬噸,同比降幅達2.16%。國內現貨方面廣西報價6340~6480元/噸,下調10元/噸;加工糖廠主流報價區間為6440~6560元/噸,下調10元/噸。原糖方面巴西壓榨進度符合預期,受天氣影響,未來單產有繼續下降的可能,利于限制原糖跌幅。國內現貨價格繼續小幅下調,成交一般。甜菜糖即將上市,疊加進口糖供應增加預期,501合約建議仍以偏弱思路對待,關注進口數據。

棉花:

周三,ICE美棉下跌1.34%,報收67.08美分/磅,CF501下跌1.54%,報收13395元/噸,新疆地區棉花到廠價為14603元/噸,較前一交易日上漲41元/噸,中國棉花價格指數3128B級為14896元/噸,較前一日下降4元/噸。國際市場方面,近期宏觀層面持續擾動市場情緒,美國PPI數據低于預期,CPI數據同樣如此,9月降息基本已成定局,市場關注更多的是會降息多少。CPI數據公布后,九月降息50BP概率小幅下降,短期美棉價格上行驅動較弱。國內市場方面,TTEB高頻跟蹤數據來看,短纖布綜合開機負荷有止跌回暖跡象,連續兩日小幅上漲,但是鄭棉走勢依舊偏弱,“金九銀十”傳統需求旺季即將到來,市場情緒偏悲觀。綜合來看,短期鄭棉上行驅動較弱,預計仍承壓運行為主,變局仍需時間。

免責聲明

本報告的信息均來源于公開資料,我公司對這些信息的準確性、可靠性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,并不構成任何具體產品、業務的推介以及相關品種的操作依據和建議,投資者據此作出的任何投資決策自負盈虧,與本公司和作者無關。

標簽: 光大

相關文章

發表評論